Furcsa gondolataim támadtak már a TB "államosításánál" is. A legutóbbi KSH adatok pedig véleményem erősítették meg abban, hogy az emberek életével játszik a kormány. Már ma is ott tartunk, hogy adófizető kevesebb van mint ami a normális gazdaság működtetéséhez elég lenne. Miért merem ezt gondolni? Elég a közmunkások hadát látni akik nem a gazdaságot erősítő, növelő termelő munkára kényszerít rendszerünk. És elég a korfára gondolni ami még a gazdaságilag jól álló országokban is komoly gondot fog okozni, nem csak nálunk. Nézzük meg miről beszélek:

Nem véletlen, hogy költségvetési tételé silányította a kormány az eü és a nyugdíjjárulék bevételeit adóformába. Nem véletlen, hogy a MANYUP-t államosította és költötte arra amire költötte, szavát pedig nem tartotta be és nincs az elvett összegekről név szerinti nyilvántartás.

Nem véletlen, hogy az évi kb 300 millió ami a MANYUP felé ment az most eltűnik a nagy kosárban. Az érdekes az, hogy ezt senki sem keresi és nem kéri számon elköltésének a nyomát.

Ráadásul sokan nem fizetnek adót, mert a feketegazdaság foglalkoztatja őket. A minimálbéresek adója szintén nem sok. Tehát jelentős réteg olyan helyzetbe kerül pár év múlva, hogy egy fillér ellátást sem fog sehonnan kapni.

Ennek a kormánynak elévülhetetlen bűne, amiért nem a munkáját végezte, hanem beszabadulva a pénzeszsákhoz kénye-kedvére szórta a pénzt barátok, rokonok és a holdudvar felé ahelyett, hogy a gazdaság működését segítette volna elő. Politikájával olyan acsarkodó közeget teremtett, ahol ellensége lett az idős a fiatalnak, a fiatal az idősnek, az iskolázott a tanulatlanak...

Ezt a piramist kaptuk politikusainktól, amikor a mindenki más vagy a nyugdíjasok játékot megteremtette gazdaságunkba. Életveszélyes játszmába alakult ki, mert a nyugdíjas ma már több mint az adófizető. Gazdaságunk így süllyedni fog, és úgy járhatunk mint a görögök.

Megszűnhet a nyugdíj mai formája. Hiszen azt már megfogalmazták, hogy a büdzsében 2019-ig van fedezett a jelenlegi rendszerre...

Ez már csak a hab a tortán: A vezetőség és a politika össze-vissza kapkod, miközben egymásra mutogatva próbálják meg a felelőst "kinevezni". Mára a kormány elnöki rendelettel kötelezte az állami szervezeteket és intézményeket hogy utalják át minden készpénz-megtakarításukat a központi bankba. Azonnal kiderült, hogy nem lesz elég fedezet, ezért szélesebbre kell fogni a söprést. A napokban eldőlt, hogy a nagy padlássöprés "áldozatai" között lesznek a nyugdíjalapok és még eddig megkímélt állami intézmények tartalékai is. A cél egyértelmű! A kormány elő akarja teremteni a nyugdíjak és közalkalmazotti bérek fedezetét!

(Miből) lesz nyugdíja a most középkorúaknak?

Kényes téma Magyarországon a nyugdíjrendszerrel foglalkozni, legfőképpen azért, mert a szektorral kapcsolatos változtatások egy egyre szélesedő társadalmi réteget érintenek, amelynek meghatározó szerepe van a választások során. Ezért a politikusok jobbára vagy kerülik a témát, vagy olyan intézkedéseket/ígéreteket jelentenek be, amelyek a nyugdíjasok számára pozitív.

A hosszú távú fenntarthatósággal viszont már kevesen foglalkoznak annak ellenére, hogy a nyugdíjszakértők már régóta figyelmeztetik a döntéshozókat, hogy az összeomlás sem elképzelhetetlen abban az esetben, ha nem lesz drasztikus változás.

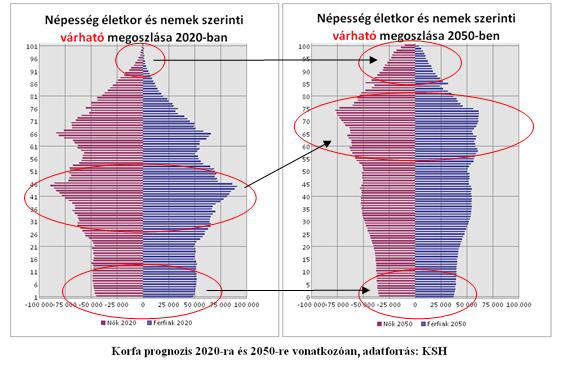

Ennek elsődleges oka, hogy a magyar társadalom fokozatosan elöregedik, a korfán a mediánéletkor egyre feljebb tolódik. Gazdaságilag ez azt jelenti, hogy egy munkavállalóra egyre több olyan személy jut, aki ellátásban részesül. Amennyiben nem sikerül kitermeli az ehhez szükséges értéket/javakat, akkor egy idő után mindenképpen összeomlás szélére jut a rendszer. A problémát csak nehezíti, hogy 2011-ben beszántották a magánnyugdíj-pénztári rendszert, az abból befolyó 3000 milliárd forintot elköltötték, és most senki sem tudja, hogy miből fogják ezt a jövőben kipótolni.

Nyugdíjrendszer Magyarországon

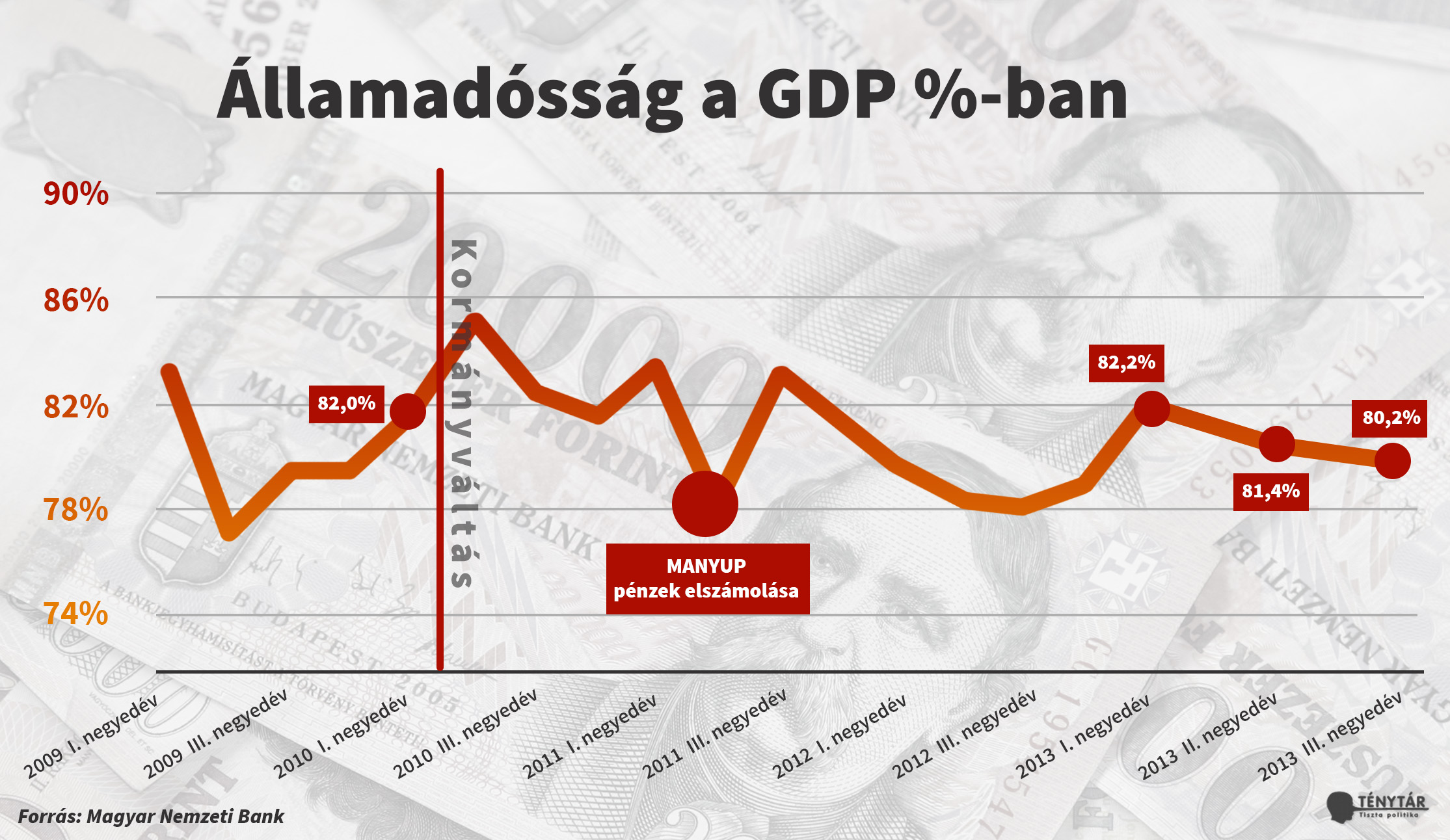

Mint ismeretes, Magyarországon felosztó-kirovó nyugdíjrendszer működik, azaz a mindenkori munkavállalók által befizetett társadalombiztosítási hozzájárulásból finanszírozzák ugyanazon időszak nyugdíjait. Hogy ki mennyiben részesül, azt különböző paraméterek alapján határozzák meg (például munkában eltöltött évek száma). A nyugdíjak reálértékének megőrzését az úgynevezett svájci-indexálás garantálja, ami a tévhitek ellenére nem csupán az inflációból áll: 50 százalékban súlyozzák a várható nettó béreket, és 50 százalékban a várható inflációt. Amennyiben a várható inflációnál a tényleges infláció magasabb lesz akkor korrekcióra kerülhet sok év közben: 2012-ben például magasabb lett az infláció a vártnál, ezért megemelték a nyugdíjakat ősszel. A lefelé történő korrekció viszont nehezen lenne eladható a választóknak, ezért nem is jellemző.

Bár a hazai nyugdíjrendszer nem nevezhető elavultnak, számos problémára azonban, amellyel szembe kellene néznünk, nem ad megoldást. Ráadásul komoly problémák is kialakulhatnak a jövőben: miközben a születésszám fokozatosan csökkent az elmúlt 30 évben, az orvostudomány és az ellátórendszer fejlődésével az átlagéletkor kitolódott, a kettő együttes hatása viszont azt eredményezi, hogy a medián életkor egyre magasabb. Azaz, egyre kevesebb fiatalra egyre több idős jut.

Gazdasági szempontból ez komoly problémákhoz vezethet, hiszen egy munkavállalóra egyre több nyugdíjas jut, viszont a termelékenység koránt sem növekedett oly mértékben a rendszerváltás óta, hogy az arányaiban kevesebb munkavállaló ki tudja termelni a többletértéket. Egyszerűen megfogalmazva, a jelenlegi trend mellett a jövőben eljön az a pont, amikor a társadalombiztosítási rendszer nem tudja majd biztosítani a nyugdíjkifizetéseket, és a rendszer összeomlik.

Az indexálással is komoly problémák vannak, mivel főleg az infláció komponens komoly zavarokat tud okozni: az előre nem jelezhető (vagy nagyon nehezen) folyamatok miatt (például olajárzuhanás) a tényleges infláció alacsonyabb lesz a vártnál, ami azt eredményezi, hogy a nyugdíjak reálérték felett fognak növekedni. Bár ennek a nyugdíjasok biztosan örülnek, de összességében többletkiadást jelent a rendszernek, ami a jövőben egyre nagyobb és nagyobb többletterhet generál.

Ha mindez nem lenne elég, a helyzetet tovább nehezíti a kivándorlás. Tehetséges fiatalok mennek külföldre tanulni/dolgozni, és többségük már haza sem tér, mivel nincs lehetőségük itthon tisztességes munkát találni.

A fiatalok elvándorlása miatt még inkább felborulnak az arányok, és 20-30 év múlva számolni kell az így kieső értékkel is, amit már nem itthon termelnek meg.

Manyup beszántás

Tovább nehezíti a helyzetet, hogy 2011-ben gyakorlatilag beszántották a magánnyugdíj rendszert, a harmadik pillér kvázi megszüntetésével pedig tovább növelték a rést a pajzson. Igaz, hogy a költségvetésnek a továbbiakban nem kell kipótolnia a rendszer hiányát, ami évente több 100 milliárdos megtakarítást jelent, viszont ez nem jelenti azt, hogy ezeket a többlet milliárdokat félreraknák.

Összefoglalva ez azt jelenti, hogy az a pénz, amit befizettél az egykori pénztárba, azt a jövőben nem fogod látni a nyugdíjadban, mert már elköltötték (a pénz jó részét adósságcsökkentésre fordították). Nyilvánvalóan a költségvetés jövőben kipótolhatná a különbözetet, ez a forgatókönyv viszont kizárható, mivel hatalmas hiányt eredményezne, a költségvetési hiány pedig évtizedek múlva sem szaladhat el.

Lehetne a jövőben adóemelésből is finanszírozni a hiányt, viszont ez is komoly generációk közötti feszültségekhez vezetne, hiszen egy eggyel későbbi generációnak kellene megfizetnie a mostani generáció hibás döntéseit. Az adóemelés pedig amúgy sem egy jó alternatíva egy olyan rendszerben, ahol eleve magasak az adók részben a magas állami újraelosztásnak köszönhetően.

Lehetőségek

10-20 évet viszont nem lehet várni a megoldásra, hiszen akkor már késő lesz. A ma politikusainak is szembesülniük kell a nyugdíjrendszerre nehezedő kihívásokkal. Talán nem véletlen, hogy több olyan információ is kiszivárogott már korábban, hogy a kormány komolyabban hozzányúlna a szociális ellátó rendszerhez - a segélyeket például már durván megvágták - (ez a nyugdíjakat is magában foglalja), azonban a tennivalókat egyelőre halogatják, ami nem véletlen, hiszen bármilyen direkt beavatkozás komoly feszültségekhez vezethet. Mivel a Fidesz szavazóbázisának átlagkora is kitolódott, magas kockázati faktora van egy olyan beavatkozásnak, mint például:

- a nyugdíjak befagyasztása

- a korhatár kitolása

- a kedvezményezettek körének szűkítése

- vagy talán az igazán radikálisnak mondható, a nyugdíjcsökkentés.

Márpedig, ha a rendszer változatlan marad és nem várható valami drasztikus születésszám robbanás és több százezer, vagy akár millió új munkahely a versenyszférában, akkor a felosztó-kirovó rendszer a mostani trendek alapján össze fog omlani, hacsak a mindenkori kormányok a fent felsorolt intézkedésekből nem lépnek meg egyet, vagy akár többet. De még ez sem garantálja, hogy a rendszer fenntartható marad, maximum eltolják pár évvel az összeomlás idejét.

(Bár sokan úgy gondolják, hogy az elmúlt években tapasztalható foglalkoztatásnövekedés enyhítheti a gondokat, azonban ne feledjük el, hogy ennek majd kétharmada közmunkás, akik nagyon minimális adót fizetnek, fizetésük még a létminimumot sem éri el, ráadásul munkájuk nem járul hozzá a termelékenység növekedéséhez.)

Alternatívák

Még drasztikusabb, azonban logikusabb lépés lenne egy teljes nyugdíjreform, azaz a nyugdíjrendszer átalakítása. Másolni van honnan, hiszen több működő modell is van (svéd-modell, amerikai-modell), ehhez azonban nemcsak a nyugdíjrendszert, hanem a teljes gazdasági környezetet is át kellene alakítani, ráadásul ez nem egy olyan intézkedés, amely egyik napról a másikra megy. Tulajdonképpen itt egy évtizedes folyamatról van szó.

Amikor a sajtóban például megjelent a svéd-modell ötlete, a Fidesz mereven elutasította, és úgy tűnik ez az elmúlt egy évben sem változott. Elvonatkoztatva most attól, hogy akár egy svéd-modell, akár egy tőkefelhalmozáson alapuló rendszer működőképes lehet-e Magyarországon, úgy gondoljuk, hogy a kormánypárt még akkor se állna bele ebbe, ha valóban működőképes lenne. Ennek elsődleges oka az, hogy ez a lépés távol áll a Fidesz eddigi politikájától, szembe menne az eddig tapasztalt centralizálással és az erős államközpontú filozófiával. A Fidesz nem véletlenül ment bele az államosításokba és az ezzel összefüggő lépésekbe, így nehezen hihető, hogy várható lenne a kormánypárttól egy drasztikusabb nyugdíjreform.

Ahogy azt is nehéz elképzelni, hogy a nyugdíjakhoz úgy nyúljanak hozzá, hogy az további rést üssön saját szavazóbázisukon, mivel az már az elmúlt hónapokban is jelentősen zsugorodott.. Ha léteznek is nyugdíjreformra vonatkozó tervek a Fidesznél, véleményünk szerint ezekkel egyelőre nem kell számolni, inkább tovább halogatják a problémát, hiszen nem holnap várható a rendszer összeomlás, azzal meg szinte senki sem törődik, hogy mi lesz 20 év múlva.

http://tenytar.blog.hu/2015/02/13/_mibol_lesz_nyugdija_a_most_kozepkoruaknak

Hol a legjobb nyugdíjasnak lenni? Mutatjuk!

Na, mi a közös Chilében, Finnországban, Ausztráliában, Dániában és Hollandiában? Az, hogy mindegyik ország a nyugdíjrendszerek összehasonlítási rangsorában az élen végzett. Egy nemrégiben publikált felmérés 25 nyugdíjrendszert hasonlított össze nemzetközi szinten, amelyek a világ teljes népességének 58%-át fedik le - írja a Financial Times.

A Melbourne Mercer és az Australian Centre for Financial Studies felmérése szerint Dánia büszkélkedhet a legjobb nyugdíjrendszerrel a vizsgált 25 ország közül. Eszerint a dánok nyugdíjrendszere jó tőkeellátottsággal és járulékfizetési rendszerrel rendelkezik, ráadásul a magánnyugdíjrendszer szabályozása is kellőképpen fejlett.

Kicsivel maradtak le az első helyezettől az ausztrálok és a hollandok, mindkét ország nyugdíjrendszere egészséges struktúrájú, de a felmérés szerint még van tér a fejlődés előtt. Az ausztrálok egyébként is híresek az ún. Defined Contribution típusú nyugdíjrendszerükről, amelynek lényege, hogy a járadék helyett a járulék az, ami adott a rendszerben, tehát a nyugdíj nincs előre meghatározva, annak összege a befizetésekből és a befektetéseken elért hozamoktól függ. Jelenleg például a munkáltatóknak a munkavállalók fizetésének 9,5%-át kell befizetniük a nyugdíjalapba és érdekes az is, hogy az öregségi nyugdíj meghatározásakor nemcsak a jövedelmet, hanem az ingatlanvagyont is figyelembe veszik.

A hollandoknál sem olyan rossz a helyzet, tekintve, hogy a fennálló rendszer közel 100%-os helyettesítési arányt is el tud érni, ha figyelembe vesszük, hogy a nyugdíjrendszer állami pillére mintegy 30%-ot, míg az ún. Defined Benefit nyugdíjprogramok (vállalati nyugdíjprogramok) a nyugdíjba vonulás előtti nettó bér kb. 70%-át ígéri a nyugdíjba vonulóknak.

A felmérés szerint ahhoz, hogy egy ország nyugdíjrendszere fenntartható legyen, a munkaképes korú lakosság minimum 70%-ának magán-nyugdíjpénztári tagsággal kellene rendelkeznie. Chilében, Dániában, Hollandiában és Svédországban ez az arány több mint 75%, de az ausztráloknál is csak alig kevesebb mint 70%.

http://ecomania.reblog.hu/hol-a-legjobb-nyugdijasnak-lenni-mutatjuk

Nézzünk vissza a Ténytár segítségével, és foglaljuk össze mi történt a MANYUP-pal

Végül Orbánék herdálták el a nyugdíjvagyont?

Több mint két évvel vagyunk a magánnyugdíj-pénztári rendszer szétverése után. A Ténytár a kezdetektől nyomon követte a változtatásokat, így most a megmaradt magánnyugdíjpénztárak 2013-as hozamainak nyilvánosságra kerülése apropóján összegezzük, ami az elmúlt három évben történt a nyugdíjrendszerben.

A kormány szerint meg kell védeni a nyugdíjakat az azokat eltőzsdéző magánnyugdíjpénztáraktól, ezért az elmúlt 3 évben semmilyen módszertől nem riadtak vissza, hogy visszazsarolják az embereket az állami nyugdíjrendszerbe, ami majd jól megvédi őket a tőzsdecápáktól.

Mi úgy gondoljuk, cinikus az állami nyugdíjrendszer megbízhatóságáról beszélni akkor, amikor az elmúlt 3 évben változott az indexálás, a korhatár, elvették a magánnyugdíj-pénztári megtakarításokat, és mind ez idáig nem hozták létre a beígért egyéni számlás rendszert sem.

Megtévesztő eltőzsdézett pénzekről beszélni akkor, amikor az adatok szerint a megmaradt manyupok reálkamatot hoznak a bennmaradt kisebbségnek, miközben az állami kasszába beolvasztott nyugdíjvagyont feléli a kormány. A 2013-as adatok alapján tehát újra le kell szögeznünk, hogy az eltőzsdézett vagyonokról szóló propaganda nettó hazugság, a megmaradt magánnyugdíjpénztárak az állami nyugdíjrendszernél jobban teljesítenek.

Előzmények

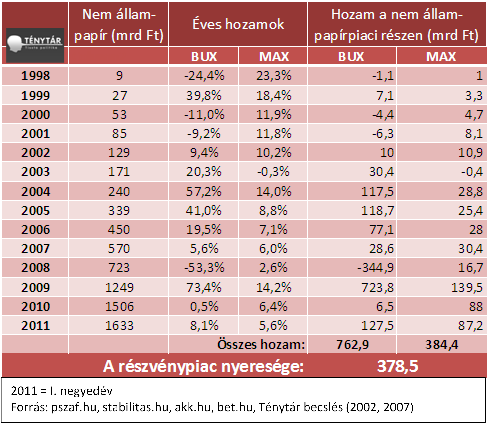

A nyugíjügy kirobbanásakor a kormány az emberek eltőzsdézett pénzéről, veszteséges magánnyugdíjpénztárakról, és rosszul menedzselt pénztárakról beszélt, amikor azt mondta: „Ha a manyupok állampapírba fektettek volna minden pénzt, ma 700 milliárddal több lenne a számlákon.” Akkor kiszámoltuk, hogy a kormány számításai nem csupán hibásak, hanem szöges ellentétei a valóságnak, ahogy az a lenti táblázatból részletesen látszik is.

Nem tisztünk eldönteni, hogy a kormánynyak csupán nem telik kockás füzetre, vagy tudatosan félrevezet, de az egyik eshetőség nyilvánvalóan fennáll.

Manyup einstand I.

Magyarországon 2011-ig a magánnyugdíj-pénztári szektor hárommillió magyar állampolgár több mint háromezer milliárd forintnyi vagyonát kezelte. Matolcsy György, akkori nemzetgazdasági miniszter elsőként 2010. november 24-én mondta: „Elveszíti jogosultságát az állami nyugdíjra az, aki úgy dönt, hogy magánnyugdíj-pénztári tag marad". A nyilvánvalóan zsarolás hatására a nyugdíjrendszer második pilléréből, az ún. kötelező magánnyugdíjpénztárakból a tagok 96.8 százaléka visszalépett az állami nyugdíjrendszerbe.

Kormányunk cinikusságát jól mutatja, hogy a „nyugdíjvédelmi megbízott” mindezt úgy interpretálta: „A nyugdíjvédelmi program keretében a magánnyugdíj-pénztári tagok 96,8 százaléka választotta az állami nyugdíjrendszert.” Ahogy arról a korábbiakban már írtunk, a választás helyett a környezetnek megfelelőbb lenne a zsarolás szó alkalmazása, amelynek csak a kemény mag, kb. 100 ezer ember mert ellenállni. Később kiderült, ők jártak jól, hiszen a kormány (talán a strasbourgi bírósághoz fordulás belengetésétől beijedve, talán az Ab döntésétől tartva) csak blöffölt, az utolsó pillanatban az országgyűlés eltörölte a „kiszerződés” jogintézményét. Így végül az a százezer ember is részesülhet majd az állami nyugdíjból, akik nem léptek vissza a rendszerbe.

Manyup einstand II.

2011 decemberében úgy döntött a kormány, hogy a megmaradt Manyup-tagok pénzét is behúzza a mindent elnyelő költségvetésbe. Sőt, az országgyűlés költségvetési bizottsága törvénymódosításban kezdeményezte, hogy magánszemély csak az állami nyugdíjalapba fizethessen járulékot. Akik maradtak a Manyup-rendszerben, úgy tudták, hogy csak egy évig fizetnek az állami alapba, utána újra a saját számlájukra utalják a járulékot.

A kormány ezt az ígéretét felrúgva, teljesen ellehetetlenítette a magánnyugdíj-pénztárakat, és velük azokat, akik az öngondoskodás e formáját választanák. A 48 milliárd forintnyi megtakarítást a túlköltekező állam pofátlan módon éppen a költségvetési lyukak betömésére használta fel.

Elherdált nyugdíjvagyon – de nem a Manyupoknál

2012-ben aztán borult a bili, kiderült, hogy a maszlag a nyugdíjvagyon megmentéséről nem volt más, csupán egy újabb tündérmese. A tőke átcsatornázására pusztán azért volt szükség, hogy éppen a kormány tőzsdézhesse el az emberek megtakarításait. Ezt bizonyítja a magánnyugdíjak 2011-es eredményeinek és az államhoz került nyugdíjvagyon alakulásának összehasonlítása. A magánnyugdíjpénztáraknak nem volt jó éve 2011-ben, átlaghozamuk -2,87 százalék volt, amely nagy eltérések eredménye, a legrosszabb hozam -10 százalékos volt, míg a legjobb 8,5 százalékot ért el.

Az államhoz került 1342 milliárdos vagyonon mindeközben egy év alatt -10 százalékos veszteséget halmozott fel, ami kétszázmilliárdos veszteséget jelent. Ezzel az állam messze alulmúlta a magánnyugdíjpénztárak teljesítményét, 7 százalékkal rosszabbul teljesített, mint a szektor egésze, a legjobb hozamot pedig 19 százalékponttal múlta alul. Közben a beígért egyéni számlás rendszernek nem volt se híre, se hamva.

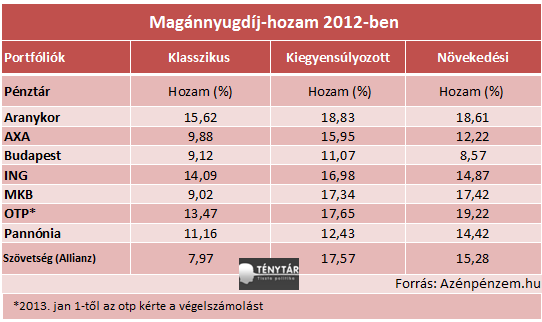

2012-ben a talpon maradt 8 pénztár kivétel nélkül komoly hozamot produkált. Sőt, a pénztárak jócskán túlteljesítették az 5 százalékos inflációt és a bankok hozamát is. A többségük bőven 15 százalék feletti hozamot produkált, a legjobb 18,8 százalékot, miközben a bankokban átlagosan 5,46 százalékos kamatot kaptak az ügyfelek - a kamatadó megfizetésével - a lekötött pénzük után.

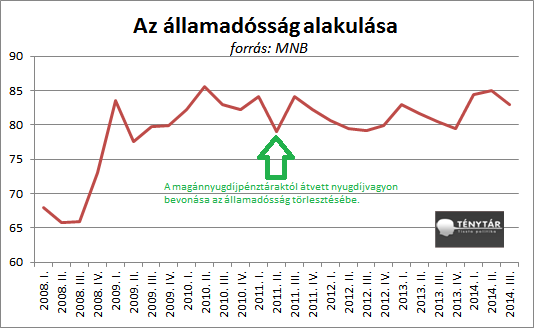

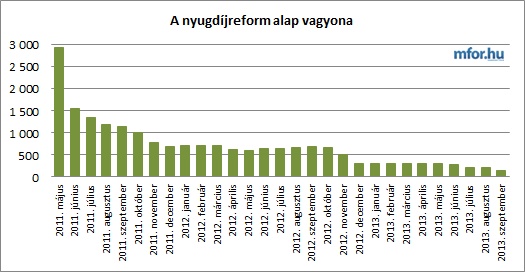

Eközben az állami rendszer olvasztótégelyéről, a Nyugdíjreform és Adósságcsökkentő Alapról mindössze annyit lehet tudni, hogy az államadósság csökkentésére fordított összegek mellett 2012 novemberben 172,4 milliárd forintot innen fizettek ki a Nemzetközi Valutaalap hitelének törlesztésére. Az államosított magánnyugdíj-pénztári vagyonnak így már csak a hatoda volt meg.

Akik túléltek, pörögnek

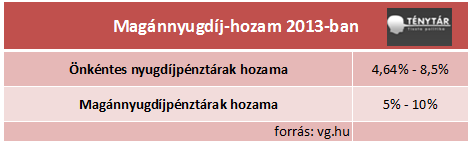

2013-ban a megmaradt nyugdíjpénztárak ismét jól teljesítettek, nem voltak nagy bukások, és minden alap hozama felülmúlta az inflációt – tehát 2013-ban is jobban járt az, aki a magánnyugdíjpénztárakban tartotta a pénzét az állami rendszer helyett. Csaknem mindegyik alap 5 százalék feletti hozamokat ért el, a legalacsonyabb hozam 4,64 százalék volt, ami még mindig jóval magasabb az 1 százalékos, inflációkövető állami nyugdíjrendszernél.

Mindeközben 2013 decemberére a majdnem 3 ezer milliárd forintnyi nyugdíjvagyonból mindössze 157,9 milliárd forint maradt, ez az eredeti nyugdíjvagyonnak csupán 5,4 százaléka. Ebből az államadósság csökkentésére 63,5 százalék ment el, a Magyar Nemzeti Vagyonkezelő számára az összeg 6,7 százaléka került át, a reálhozam-kifizetés 7,9 százalékát emésztette fel a bevont nyugdíjpénzeknek.

Kijelenthető tehát, hogy az állam lassan elkölti a 2011-ben magán megtakarításokból zsákmányolt vagyont, ami tulajdonképpen a jövőbeli nyugdíjak fedezete lett volna azoknak, akik visszaléptek az állami nyugdíjrendszerbe. Ezzel a kormány felélte a mostani aktív réteg nyugdíj-megtakarításait, amit így évtizedek múlva egy akkori kormány ennyivel többet kényszerül majd elvenni azoktól, akiktől éppen el tudja. Az egyéni nyugdíjszámlák kialakítása pedig ismét várat magára, a legújabb határidő 2014 júliusa.

2010-ben a kormány egy átfogó nyugdíjreformról beszélt, azonban mostanra kiderült, 4 év alatt a nyugdíjvagyon elherdálásán kívül nem sokat tett a kormány a nyugdíjpolitika megújítására. Eközben pedig nem sikerült érdemben csökkenti az államadósságot sem.

http://tenytar.blog.hu/2014/01/13/vegul_orbanek_herdaltak_el_a_nyugdijvagyont