Miért, miért? Mert 20-25% meg sem éri... A magyar bérek pofátlanul kis nyugdíjat biztosítanak és még ezt sem élvezheti az elhasználódott férfiak sokasága pár évnél tovább az egészségi állapota miatt. Elnézem ezt a 2/3-al pöffeszkedő politikai csapatot akik biztos kézzel távolítják el az ország lakosságának nagy részét, minden létezéshez kapcsolódó alapok megszerzésétől, felkínálva nekik az új szociális temetést: ássa el magát!

A magyar nyugdíjasok vannak leginkább kiszolgáltatva az államnak

Egy kimutatás szerint Hollandia után a másodikak vagyunk nyugdíj terén, pontosabban a nyugdíjba vonulás előtti fizetéshez képest igen magas az átlagnyugdíjunk. Más szempontból persze egyáltalán nem. Elsők vagyunk abban, hogy nálunk minimális a munka és a tőkejövedelem szerepe a nyugdíjasok megélhetésében.

Sokszor elhangzott, hogy a görögöknél magas a nyugdíj, az adósmentő tárgyalásoknál is fontos pont volt ez. De mi a helyzet nálunk? A tavalyi átlagnyugdíj Magyarországon 116 ezer 266 forint volt, míg az átlagos nettó bér 155 717 forint. Így az úgynevezett helyettesítési ráta 75 százalékos, azaz az átlagbérek háromnegyede a nyugdíj.

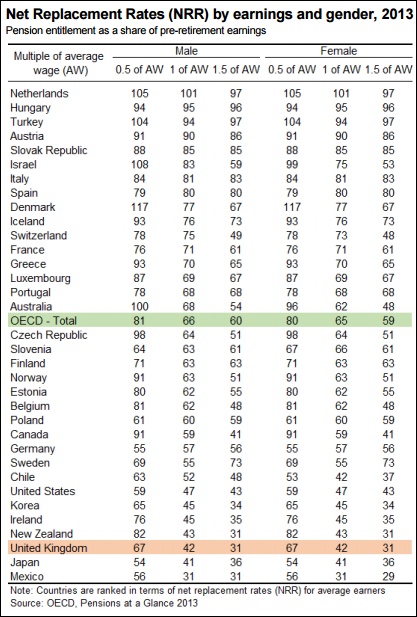

De a helyzet nem ennyire egyszerű. A nyugdíjakat inkább a nyugdíjba vonulás előtti fizetéshez képest szokták vizsgálni, mert a nyugdíjba vonuló számára inkább az a kiindulási pont, ahhoz képest értendő a változás. Így az OECD kimutatása szerint 2013-ban 95 százalékos volt a magyarok „helyettesítési rátája”, vagyis a nyugdíjba vonulók nagyjából előző bérük 95 százalékát kapták.

Ez pedig eléggé magas szám. Az OECD, tehát a gazdaságilag legfejlettebb országok szervezetének tagjainál 2013-ban 67 százalék volt az átlag, bár ebben olyanok is benne vannak, mint az USA, ahol teljesen más a megtakarítási kultúra és a foglalkoztatási, szociális struktúra. De Lengyelországban is csak 60 százalék, Észtországban és Csehországban mintegy 65, Szlovákiában 85 százalék ez az arány.

Érdekes, de Görögország a maga 70,5 százalékával nem sokkal volt az OECD-átlag felett. Amint a német Der Spiegel korábban rámutatott, nem alacsonyak ugyan ott a nyugdíjak, de már az előző években, az előző mentőcsomagokkal sokat javult a helyzet Görögországban például 2009-hez képest.

Még érdekesebb, hogy egy brit kimutatás szerint Magyarország a második helyen állt Európában a Hollandok után a 2013-as számok alapján, ami a nyugdíjak nettó, nyugdíjazás előtti fizetésekhez képest vett arányát illeti. Ez persze nem igazán azt jelenti, hogy a magyar nyugdíjak annyira magasak lennének. Inkább azt, hogy a bérek siralmasan alacsonyak, az egyik legalacsonyabbak Európában.

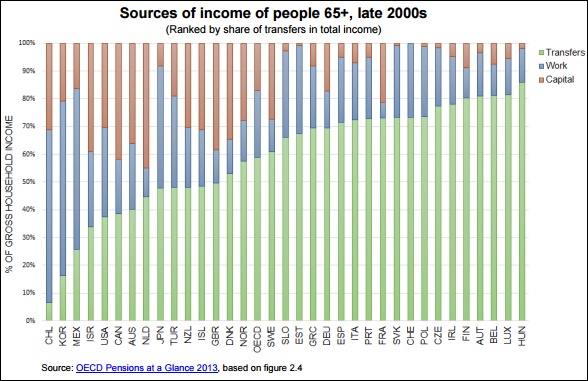

A kérdést még lehetne tovább ragozni, például a dolgozók sokszor kapnak feketén bért, a nyugdíjasoknál ez kevésbé jellemző. Vagy vizsgálhatnánk mindezt a vásárlóerő függvényében is. A nettó-bruttó bér különbsége, az állami elvonás mértéke sem mindegy. Ám a tanulmány másik ábrája is nagyon tanulságos.

Azt mutatja, miből élnek a nyugdíjasok az egyes országokban. Mekkora arányban származik jövedelmük nyugdíjból, az államtól (transzferek, zöld terület), munkából (kék) és tőkejövedelmekből (piros). Hát mit tesz isten, a magyar nyugdíjasok vannak a leginkább az állami juttatásokra utalva, a munkájuk ellenértéke és a tőkejövedelmük is csekély más országokhoz képest.

Népszavazás nyugdíjügyben?

Sikeres országokban efféle otromba szabályok nincsenek. Nálunk otrombasági verseny van.

A nyári uborkaszezonban a magyar média kiemelt helyen foglalkozik a nyugdíjügyben kezdeményezett népszavazással. Ismert, hogy nemrégen a Kúria elfogadta egy szakszervezet kérelmét, hogy aláírásokat gyűjthessen a következő népszavazási ügyben: terjesszék ki a 40 éves jogviszonyért a nőknek teljes nyugdíjat biztosító szabályt (Nők 40) a férfiakra is (Nyugdíj 40). Megkezdődött az aláírásgyűjtés, és mind a Jobbik, mind az MSZP támogatásáról biztosította a kezdeményezést.

Ebben a cikkben röviden vázolom az egykori kormányzati és a mai ellenzéki érveket a két törvény(javaslat) mellett, rámutatok ezek alapvető hibáira, majd megfogalmazom saját javaslatom: visszatérni az előrehozott levonásos nyugdíjrendszerhez. (Jellemző, hogy az ügyben eddig megszólalók a közérdekű előrehozott rendszer helyett csak a szűk kört érintő korkedvezményes és a korengedményes nyugdíjat követelik vissza.)

2011 óta minden magyar gyermekes vagy gyermektelen nő 40 éves jogviszony megszerzése után – életkorától függetlenül, értelemszerűen a korhatár alatt – teljes nyugdíjjal nyugdíjba mehet. Ellentétben az általános nyugdíjszabályokkal, ebbe a jogviszonyba nem számítanak bele a szakmunkás- és egyetemi évek, de beleszámítanak (maximum 8 évig) a gyermekgondozással töltött évek. Szélsőséges esetben egy már 18 évesen dolgozó nő 58 éves korában teljes nyugdíjat kaphat, 4 évvel az akkori általános korhatár elérése előtt. De ezzel párhuzamosan megszüntették az előrehozott nyugdíjrendszert: gyorsan emelkedő (jelenleg 62,5 éves) általános korhatár alatt semmilyen férfi (még 44 éves szolgálati idővel), és 40 évnél rövidebb jogviszonnyal semmilyen nő (még 62 évesen) sem mehet nyugdíjba.

Ha még létezne előrehozott nyugdíj, akkor nyilvánvaló lenne, hogy az említett esetben a 4,5 évvel előrehozott nyugdíjért cserében jelentős nyugdíjcsökkentés lenne méltányos. (Például az Amerikai Egyesült Államokban jelenleg 66 év az általános korhatár, de már 62 éves korban is nyugdíjba lehet menni, évente kb. 8 százalékos csökkentéssel.) Persze a Nők 40 teljessége csak viszonylagos: minden tovább dolgozott év a késleltetett nyugdíjat 2 százalékkal emelné – a korhatár eléréséig. Nem vagyok politológus, alig értem, mi szükség volt egy ilyen otromba program bevezetésére. De illik a Fidesz ízléséhez: egyeseket (nemcsak a mieinket) önkényesen jutalmazunk, másokat (gyakran a mieinket) meg önkényesen büntetünk. Szokják meg, hogy minden úgy van, ahogy a felsőbbség akarja.

Vélhetőleg az ötletgazda jelentősen alábecsülte a program népszerűségét és költségvetési terhét, melyek az általános korhatár emelésével (2022-ben már 65 év lesz) egyre növekednek. A kísérő intézkedés miatt viszont hatalmas tömegek előtt zárult be az előrehozott nyugdíjba vonulás lehetősége.

A Nyugdíj 40 kezdeményezői és támogatói megirigyelték a Fidesz populizmusának sikerét, és a nemek közti egyenjogúság egyébként helyes követelésével ezt a rendszert kiterjesztenék a férfiakra is. Szintén a Fideszt követve – szemérmesen hallgatnak tervük súlyos költségvetési hatásáról, és az előrehozott nyugdíjból továbbra is kizárt tömegek megpróbáltatásairól.

A méltányos nyugdíjrendszer logikájának megértéséhez érdemes kényszer-megtakarításként felfogni a tb-nyugdíjrendszert. Ekkor közelítőleg igaz a következő egyenlet: járadék/járulék = befizetési időtartam/kifizetési időtartam. Egyelőre csak képzeletben újra rugalmassá téve a rendszert, hasonlítsunk össze egy 40 éves jogviszonnyal 58 évesen nyugdíjba vonuló nőt egy 39 évnyi jogviszonnyal 61 évesen nyugdíjba vonuló nővel, feltéve, hogy mindketten azonos keresetűek és 78 évig élnek. A befizetési időtartam/kifizetési időtartam 40/20 = 2, illetve 39/17 = 2,3; tehát a rövidebb ideig befizető, de jóval később nyugdíjba menő dolgozó 15 százalékkal nagyobb nyugdíjat érdemel.

Jól bevált nemzetközi példák alapján a rugalmas nyugdíjkorhatár következő modelljét javaslom. A német pontrendszert követve minden magyar dolgozó évente annyi pontszámot kapjon, amennyi a nettó keresete és az országos nettókereset hányadosa – de csak a visszahozott plafonig, pl. az átlagkereset duplájáig. Egy nyugdíjpont értékét minden évben előre meghatározott automatizmus határozza meg. Ha a dolgozó éppen az általános korhatár elérésekor megy nyugdíjba, akkor a dolgozó normálnyugdíjat kap, amely az éves pontok összegének és a pontértéknek a szorzata. Az általános nyugdíjkorhatár mellett megadunk egy minimális nyugdíjkorhatárt is, például 2-3-4 évvel az általános korhatár alatt. Ha valaki a minimum és az általános korhatár között megy nyugdíjba, akkor nyugdíja a normálnyugdíjtól évente lefelé 3 százalékkal eltér. (Felfelé is hasonló rugalmasságot javaslok, még a közalkalmazottak körében is.) A svéd példát követve emellett legyen egy elfogadható minimális nyugdíj (nem 28 500 forint!), amelyet nyugdíjjóváírás egészít ki.

A részleteken és az átmenet időzítésén lehet és kell is vitatkozni. A lényeg a rugalmasságon van. De egyszer és mindenkorra meg kellene szabadulni az olyan végletesen egyszerű és kártékony nyugdíjszabályoktól, amelyek legalább 40 éves szolgálati időt vagy legalább 62,5 éves nyugdíj-életkort követelnek. Nálunk sokkal sikeresebb országokban ismeretlenek az efféle otromba szabályok. Igaz, ott az államigazgatás teszi a dolgát: pártatlanul tájékoztatja a közvéleményt a különböző elképzelések költségéről és hasznáról. Már a kérelem beterjesztésének másnapján elmondja, hogy mennyi kárt okozott a Nők 40, és mennyivel növelik a kárt a kiterjesztést. Ha nagyon igényes a hivatal, akkor felhívja a figyelmet, hogy milyen fontos lenne visszatérni a rugalmas korhatárra.

A demokratikus ellenzék – állítólag – nem a populizmusban akarja legyőzni a kormánypártokat, hanem a racionális szolidaritás érvényre juttatásában. Ám ha ezt tudná, akkor talán már 2014-ben is győzött volna a parlamenti választásokon, vagy legalább reménye volna a 2018-as győzelemre. De így?

http://hvg.hu/velemeny/20150727_Nepszavazas_nyugdijugyben?utm_source=mandiner&utm_medium=link&utm_campaign=mandiner_201507

Hisztériakeltés a férfi 40 nyugdíj körül

Igen, várhatóan 150 milliárd forintba fog kerülni. És igen, fogy a népesség, ami a felosztó-kiróvó rendszer miatt probléma. Ezeket hallottuk százszor már. De azért legalább ízleljünk meg néhány szintén kapcsolódó adatot, statisztikát, tényt.

Magyarországon a fiatalkori munkanélküliség még mindig 20% körüli, azaz több mint duplája a statisztikailag felnőtteknek minősülőkhöz képest. Ezek a fiatalok se nem tanulnak, se nem dolgoznak. Egy részük (csak 2014-ben több mint 30.000-en) külföldön talál munkát, azaz dolgozik ugyan, de nem az itthoni közös kasszát gyarapítja. A jelenség itt kettős:

- Egyrészt ha itthon is volna munkalehetőség, tisztes bér, akkor itthon dolgoznának, és itthon fizetnének adót. Tehát több pénz jutna a nyugdíjakra is.

- Másrészt, ha a 150.000 hatvan év körüli férfi nyugdíjba vonulna, az ugyanakkor egy nagy tömegű munkaerő kereslet megjelenését okozná a munkaerőpiacon. Tehát több állást, több lehetőséget a fiatal munkanélkülieknek. Hogy a vállalkozói rétegnek is odaszúrjunk kicsit: a fiatal munkaerő a kevesebb tapasztalat és munkában töltött év miatt jelentősen olcsóbb is, nem beszélve az olyan állam által nyújtott, célzott adókedvezményekről, amelyek épp a tartós munkanélküli és fiatal munkavállalók foglalkoztatását segítik.

Aztán ott vannak a 60 év felettiek, akik dolgoznának ugyan (nem rokkantak, nem munkaképtelenek) de szakmájukban már nincs lehetőségük dolgozni vagy alkalmatlanok lettek (pl.: cukorbeteg mozdonyvezető, tűzoltó). Ők más munkát nem tudnak találni maguknak, átképzésük nem csak különösen nehézkes, de valójában nem is kifizetődő (1 éves képzés, hogy még 3 évig dolgozhasson, kvázi pályakezdőként a nyugdíjig). Ők jelenleg segélyen vagy közmunkán élnek (tengődnek), azaz most is a közös kasszából kapják a havi pénzüket. Az ő nyugdíjazásuk tehát nem extra költségként jelenne meg a költségvetésben, és még az emberi méltóságukat is meg tudnák őrizni.

Aztán vegyük figyelembe azt is, hogy a szakszervezetek két forrást is megjelöltek a megnövekedett kiadások fedezeteként. Ez a progresszív adózás visszaállítása (évente 500 milliárd forint) és a feketegazdaság kifehérítése (évente 1000 milliárd forint).

folytatás : http://munka-hely-zet.blog.hu/2015/07/27/hiszteriakeltes_a_ferfi_40_nyugdij_korul

A nyugdíj népszavazás igazi kérdése: segítsünk százezernek, hogy ártsunk kétmilliónak?

Amíg a férfiak nem veszik át a nőktől a gyermekszülést, addig nincs ok az egyenjogúságra hivatkozva a nőkhöz hasonlóan 40 évnyi szolgálati idő után korkedvezményes nyugdíjba menni – írja a Privátbankár.hu-nak írott tanulmányában Farkas András.

A nyugdíjszakértő szerint bár az egészségi állapot és az egyéb intézkedések (rokkantsági és a nehéz munkát végzők nyugdíjkedvezményének megszüntetése) sok férfit hagyhatnak évekre ellátatlanul, de hirtelen nyugdíjazásuk elviselhetetlen terhet róna a nyugdíjrendszerre és így a járulékfizetők jövőjét rontaná.

Mi indokolhatja a férfiak kedvezményes nyugdíjának bevezetését?

A bevezetés hívei elsősorban arra hivatkozhatnak, hogy ami jár a nőknek, annak járnia kell a férfiak számára is.

Nyugdíjszakértői szemmel persze már a nők kedvezményes nyugdíja is idegen test az öregségi nyugdíj folyó finanszírozású rendszerében, hiszen még aktív korú hölgyeket átsorol a potenciális járulékfizetők köréből a biztos járadékosok körébe, vagyis (azonnal) csökkenti a bevételeket, miközben (nagyon hosszú ideig) növeli a kiadásokat.

A nők kedvezményes nyugdíjában jelenleg 123 ezer nő részesül - vagyis az összesen 1,262 millió nyugdíjas hölgy kevesebb, mint 10 százaléka -, akik nyugdíjára a teljes nyugdíjkassza 6 százalékát fordítják. A kedvezményes nyugdíj összege átlagosan 116 500 forint, ami majdnem tízezer forinttal magasabb az öregségi nyugdíj átlagos összegénél, 107 400 forintnál és majdnem eléri a férfiak nyugdíjának átlagát (124 400 Ft). A kedvezményes nyugdíj viszonylag magas összege abból fakad, hogy nagyon hosszú jogosultsági idő (40 év, ebből alapesetben legalább 32 év keresőtevékenységgel járó biztosítási jogviszonyban töltött szolgálati idő) megszerzése esetén lehet csak igényelni, így a nők többsége számára elérhetetlen lehetőség.

A nők kedvezményes nyugdíjának bevezetését Magyarország Alaptörvénye XIX. cikke (4) bekezdésének záró mondata tette lehetővé, amely szerint "Törvény az állami nyugdíjra való jogosultság feltételeit a nők fokozott védelmének követelményére tekintettel is megállapíthatja."

A nemek egyenjogúságának általános követelményét tiszteletben tartva az Alaptörvény tehát a nők fokozott védelmének szükségességére hivatkozva pozitív diszkrimináció alkalmazását teszi lehetővé. A nők javára, nem a férfiakéra.

A nemek egyenjogúságára hivatkozásnak így nincs erős alapja, ráadásul némi hímsoviniszta buké is körbelengi, hiszen a nők kedvezményes nyugdíjával a jogalkotó a nők gyermeknevelésben betöltött pótolhatatlan - de a nyugdíjjogosultságok szerzése terén nem kellően honorált - szerepét kívánta elismerni. Amíg a férfiak nem veszik át a szülést a nőktől és nem vállalnak ugyanolyan arányban részt a nyugdíjjogosultságok tekintetében láthatatlan házimunkából, addig nincs igazán jogalapja az egyenjogúságra hivatkozásnak.

Milyen más indoka lehet a férfiak kedvezményes nyugdíjának?

A férfiak joggal vethetik föl, hogy a nyugdíjrendszer fenntartásához összességében magasabb összeggel járultak hozzá életük során, mint a hölgyek - átlagosan hosszabb szolgálati idejük van és e hosszabb idő alatt átlagosan 16 százalékkal magasabb kereset után fizettek nyugdíjjárulékot -, a nyugdíjrendszer áldásait mégis sokkal rövidebb ideig élvezhetik, mint a nők. Az egységes nyugdíjkorhatár a férfiak számára így súlyos hátrányt okoz, amit a férfiak számára bevezetendő kedvezménnyel lehetne, legalább részben, ellensúlyozni.

A nemek közötti eltérő élettartamokat még élesebben világítja meg, hogy a 2011. évi népszámlálási adatok szerint Magyarországon összesen 976 ezer özvegy él, akik közül 822 ezer a hölgy és mindössze 152 ezer a férfi. Vagyis a férfiak nem csak a saját jogú, hanem a hozzátartozói nyugellátások terén is súlyos hátrányt szenvednek, mivel egyszerűen nem élnek elég hosszú ideig ahhoz, hogy az általuk befizetett járulékokkal egyensúlyba kerülhessen az őket illető járadékok mértéke.

|

| Farkas András |

A nyugdíjrendszer nem vizsgálható a többi nagy társadalmi újraelosztó rendszertől függetlenül, mivel ugyanannak a társadalomnak kell fenntartania a nyugdíjrendszer mellett (egyebek között) az egészségügyi és a szociális ellátó rendszereket is.

A férfiak súlyos sérelmeket szenvedtek az egészségügyi (2011) és a szociális (2015) ellátó rendszereket gyökerestől felforgató átalakítások következtében. Mindenekelőtt megszűnt a rokkantsági nyugdíj jogintézménye, és a megváltozott munkaképességű személyek ellátásai saját jogú nyugdíj helyett egészségbiztosítási pénzbeli ellátássá alakultak. Ennek következtében az ellátások összege átlagosan egyharmadára esett, az ellátottak száma pedig az elmúlt négy évben kevesebb, mint a felére, 870 ezerről 406 ezer főre zuhant. (Persze, sokan öregségi nyugdíjassá váltak időközben, de ez érdemben nem enyhíti az átalakulás drámai mértékét).Nyugdíjszakértőként azt a döntést, hogy az öregségi nyugellátás rendszeréről le kell választani a rokkantsági és rehabilitációs ellátásokat, csak üdvözölni tudom. A végrehajtás számtalan esetben megalázó módja és az ellátások tragikus mértékű visszanyesése következtében viszont a fürdővízzel együtt a gyereket is sikerült kiönteni. Ennek a legfőbb kárvallottjai a férfiak, mert a rokkantsági nyugdíjasok körében ők alkották a többséget.

Őket ráadásul fokozottan szeretnék visszaterelni a munka világába - végülis ma ez lett a rehabilitáció elsődleges célja -, aminek többségükben képtelenek megfelelni, így rövid időn belül kiesnek még ebből az elszegényített ellátási körből is. Mindez azért komoly gond, mert még mindig sok évük van hátra a nyugdíjkorhatáruk betöltéséig. Számukra megváltás lenne, ha kedvezményes nyugdíjat igényelhetnének - még ha csak pszichológiai értelemben is, mert a férfi rokkantsági nyugdíjasok körében (utoljára 2011-ben lehetett ilyen adatot mérni) a megszerzett átlagos szolgálati idő mindössze 29 év volt, így várhatóan a megváltozott munkaképességű férfiak közül kevesen élhetnének egy ilyen 40 évi szolgálati időhöz kötött lehetőséggel.

Ha az érintett férfi szakmunkásképzőt végzett, már csak legkorábban 17 éves korában kezdhette gyűjteni a szolgálati idejét (feltételezve, hogy a férfiaknál sem számítana be a tanulmányi idő), így az 1954-1958 között született 343 ezer férfi közül igényelnék sokan a kedvezményes nyugdíjat. Szűkíthetjük tovább a kört, a lehetőség bármely esetben kiterjedne több százezer férfira.

Becslésem szerint legalább ugyanolyan létszámban lehetnének jogosultak a férfiak e kedvezményes nyugdíjra, mint a hölgyek. Vagyis legalább 130 ezer új nyugdíjassal számolhatnánk.

Vagyis a férfiak kedvezményes nyugdíja ennyivel növelné meg a nyugdíjbiztosítási alap kiadásait - miközben csökkentené a járulékbefizetési oldalt, igaz valamivel kisebb százalékos mértékben, mert sok férfi nyilván nem aktív járulékfizetőként igényelné a nyugdíját).

És most gondoljuk át a helyzetet. Megengedhető-e egy olyan átalakítás, amely a demográfiai, a foglalkoztatási, a kivándorlási folyamatok egyre erőteljesebb hatásai miatt évről-évre súlyosbodó bevételi kihívásokkal küszködő nyugdíjkassza terhelését ilyen mértékben növeli? Csak akkor engedhető ez meg, ha belenyugszunk a következményébe, amely nem lehet más, mint az összes nyugdíjas járandóságának csökkenése. (A másik megoldás a nyugdíjjárulék mértékének emelése lehetne, de ez végképp nem látszik járható útnak a versenyképességünket rontó közvetlen hatásai miatt.)

Segítsünk százezernek, hogy ártsunk kétmilliónak? Mert a népszavazás valódi tétje ez. Ideje lenne igazi társadalmi vitát lefolytatni a nyugdíjrendszer jövőjéről, mielőtt újra belekaszabolunk valami csorba szablyával a milliók ellátásáról gondoskodni hivatott nagy újraelosztó rendszerek bonyolult szövetébe.

Svéd biztosítási díjért kínai nyugdíjat

A májusi keltezésű, “a korhatár előtti öregségi nyugdíjak megszüntetéséről és a jövedelempótló juttatásról, valamint a Nemzeti Nyugdíjpolitikai Koncepcióról” hangzatos címet viselő kormányzati előterjesztés a nyugdíjrendszer radikális átalakítására tesz javaslatot. Bár továbbra is meg kívánja őrizni a felosztó-kirovó rendszert - azaz azt a megoldást, ahol az aktív korú dolgozók befizetéseiből teljesítik a nyugdíjfizetési kötelezettséget - a nyugdíj mértékének meghatározása során bizonyos tőkefedezeti elemeket kíván bevezetni. Így aztán – miként lassan már hozzászokhattunk – mindkét rendszerből a leghátrányosabb elemeket veszi át.

Azon pedig már senki nem lepődik meg, hogy ezzel a megoldással ismét az átlagos jövedelmű, középkorú polgárok járnak majd a legrosszabbul. Az új rendszer 5-15 éven belül oda vezethet, hogy nem marad írott malaszt az Alaptörvény azon rendelkezése, miszerint a “nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni”.

Könnyen megeshet, hogy a nyugdíj egyáltalán nem fedezi majd a szülők megélhetését, akik így nagykorú gyermekeik segítségére szorulnak, akiknek a gyermeknevelés költségei mellett még szüleik eltartását is meg kell oldaniuk. Ezzel Magyarország “nem véneknek való vidék lesz”, ahol a nyugdíjrendszerben is erős keleti szél fúj.

Jó hírünk is van: helyes döntést hozott az a 3,2 százalék, aki a zsarolás ellenére is megmaradt a magánnyugdíj-pénztári rendszerben: ha ez a modell valósul meg, akkor nyugdíjuk magasabb lehet majd, mint az állami rendszerben maradóknak.

Nyugdíjreform magyarorschan - mindegyik rendszerből a leghátrányosabb elemet

A Nemzeti Erőforrás Minisztérium által jegyzett nyugdíjkoncepció rögzíti, hogy egy olyan modellt kell bevezetni, amelyben az átlagéletkor emelkedésével automatikusan emelkedik a nyugdíjkorhatár is. Azt tételezik fel ugyanis, hogy aki tovább él, az tovább is tud dolgozni. Ez pedig nem feltétlenül igaz.

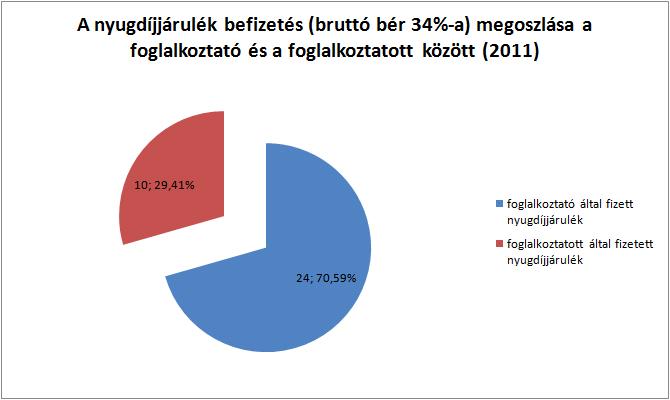

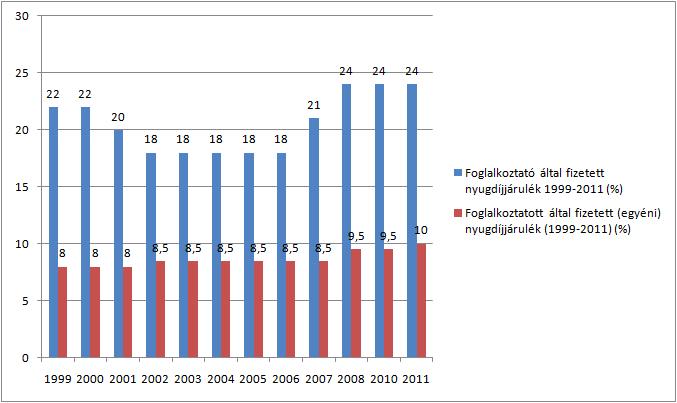

A másik elem az egyéni nyugdíjszámla - és ezzel a svéd modell - bevezetése lenne. Ez elsőre jó megoldásnak tűnik, ám az anyag által leírt formájában eléggé problematikus. A nyugdíj alapjául szolgáló járulékösszeg meghatározása során ugyanis csak az egyéni járulékbefizetést vennék figyelembe, a foglalkoztatóit nem. Ezzel az a gond, hogy jelenleg a járulékbefizetések csak 29,41%-a az egyéni járulékbefizetés, 70,59%-a a foglalkoztatói. Ez azt jelenti, hogy a nyugdíjalap meghatározása során az összes nyugdíjjárulék befizetés kevesebb, mint harmadát vennék figyelembe.

Mit jelent a gyakorlatban? Semmi jót.

Egy példával illusztrálva: jelenleg az átlagos havi jövedelem bruttó 206 400 forint. Ennek 10%-át vonják le egyéni nyugdíjjárulékként, ez havi 20 640 Ft, 24%-át pedig a munkáltató fizeti be a TB kasszába, ez havi 49 536 Ft. Így évente a munkavállaló 247 680 forintot, a munkáltató pedig 594 432 forintot, összesen tehát 842 112 forintot fizetnek be. Ha a koncepció által felvázolt modellt érvényesítenénk a jelenlegi szabályok szerint, akkor a nyugdíjösszeg megállapításához csak 247 680 forint befizetést vennének figyelembe szemben a 842 112 forintossal.

Ha azt tételezzük fel, hogy a nyugdíjban töltött idő körülbelül harmada a munkában töltött időnek (és itt még elég rövid átlagéletkorral számoltunk), akkor egy átlagos keresetű személy egy évnyi járulékbefizetésével kb. 61 920 forintos nyugdíjat alapozott meg, ami a bruttó bérének 30%-a (szemben a jelenlegi kb. 60-70%-kal). Látható, hogy minimálbér esetén ez az összeg havi kb. 23 400 forintos nyugdíjat eredményezne, ami nem éri el a mai nyugdíjminimum 28 500 forintos összegét sem.

A koncepció megalkotói is észlelték, hogy ez a megosztás ilyen formán problematikus, ezért arra tettek javaslatot, hogy az összesen a bruttó bér 34%-át (!) kitevő nyugdíjjárulék összegét struktúrálják át, azaz fizessen többet a munkavállaló és kevesebbet a munkaadó. Ez az a megoldás, amelyet a egyesek a szuperbruttó szuperbruttósításaként írtak le.

A fenti megoldással bár nőne a bruttó bér, de nőne egyben az adóalap is, azaz egy ilyen technikai változtatás gyakorlatilag egy jelentős adóemelést is jelentene.

Ráaádasul az anyagban még utalás sem található az alapnyugdíj esetleges bevezetésére, amely a minimális biztonsági hálót jelenthetné az alacsonyabb jövedelműeknek, így ők mindenféle védelem nélkül maradnának. A rendszer ugyanis csak egyetlen korrekciós eszközzel számol: az anyák gyermekvállalást ösztönző kedvezményes szorzójával.

Ismét az átlagos, középkorú dolgozó állampolgár jár rosszul

Ha a várható új nyugdíjrendszer társadalmi hatásaira tekintünk, akkor azt láthatjuk, hogy annak legnagyobb vesztesei a középkorú, átlagos dolgozó állampolgárok. A legtöbb változtatás több szempontból is rendkívül hátrányosan érinti őket.

Az első problémakör, hogy az új rendszerbe csak a nyugdíjkorhatár előtt 3-5 évvel állóknak nem kell belépniük. Aki ennél fiatalabb (azaz 57-59 évesnél fiatalabb), annak kötelező. Az egyéni számla ilyenkor csak virtuális lehet, hiszen az elmúlt hosszú időszakban nem egy tőkefedezeti elemeket tartalmazó rendszerbe fizetettek be. Ennek megfelelően valahogyan konvertálni kellene a korábbi befizetéseiket.

E körben két probléma merülhet fel: ha csak az egyéni befizetéseiket veszik figyelembe és a foglalkoztatóit nem, akkor az egyéni járulékok folyamatosan alacsonyabb mivolta miatt gyakorlatilag “negyedelhetik” a nyugdíjukat.

A másik gond az, hogy miként számítják ki a korábbi befizetések jelenértékét. Ha ugyanis csak az inflációval számolnak, akkor a korábbi befizetéseik szintén elég alacsony nyugdíjat eredményeznek majd.

Ez azt jelenti, hogy akik jelenleg hosszabb munkavégzési idővel rendelkeznek, azok helyzetét az új rendszer jelentősen ronthatja. Egy 50 év feletti munkavállalónak pedig már már nincs lehetősége arra, hogy úgy alakítsa életstratégiáját, hogy nem számol az állami nyugdíjjal. A mai 50-esek azzal számolhattak reálisan, hogy 60 éves koruk körül (ami mára már 65 év) nyugdíjba mehetnek, s bár a nyugdíjuk alacsonyabb, mint a korábbi bérük, de megélhetésükre elég lesz. Így alakították ki megtakarítási stratégiájukat is. Erre alapozva támogathatták gyermekeiket, áldozhatták fel korábbi megtakarításaikat.

Az új rendszer azonban nyugdíjukat radikálisan csökkenti, az emberi élettávban is rövid - 5-10 éves - hatályba lépés miatt még a valódi öngondoskodásra és tőkefelhalmozásra sincs lehetőségük, különösen a mai helyzetben, ahol még a munkaerőpiaci helyzetük sem mondható stabilnak.

Az új rendszer 5-15 éven belül olyan élethelyzetek kialakulásához vezethet, amikor már nem marad írott malaszt az Alaptörvény azon rendelkezése, miszerint a “nagykorú gyermekek kötelesek rászoruló szüleikről gondoskodni”, hiszen könnyen megeshet, hogy a nyugdíj egyáltalán nem fedezi a szülők megélhetését, akik így nagykorú gyermekeik segítségére szorulnak, akiknek a gyermeknevelés költségei mellett még szüleik eltartását is meg kell oldaniuk. Ezzel Magyarország “nem véneknek való vidék lesz”, ahol a nyugdíjrendszerben is erős keleti szél fúj.

Azért valakinek jó hírrel is szolgálhatunk...

Ennyi rossz hír után a járulékfizetők 3,2%-át kitevő magánnyugdíjpénztári tagnak azonban jó hírrel szolgálhatunk: az új rendszerben az állami nyugdíj alapját ugyanúgy az egyéni járulékbefizetések képeznék majd, mint a jelenlegi magánnyugdíjrendszerben, azaz az állami rendszert választók nyugdíjalapja szemernyivel sem lesz nagyobb, mint a magánnyugdíjé.

Mivel a magánnyugdíjpénztárak többsége az elmúlt 12 év során reálhozamot - azaz az inflációt meghaladó mértékű növekedést - termelt, azonos alap és reálhozam mellett a magánnyugdíjrendszert választók nyugdíja magasabb lehet. Persze hacsak a magánnyugdíjpénztárak nem fogják “eltőzsdézni” megtakarításaikat.

http://tenytar.blog.hu/2011/09/02/sved_biztositasi_dijert_kinai_nyugdijat