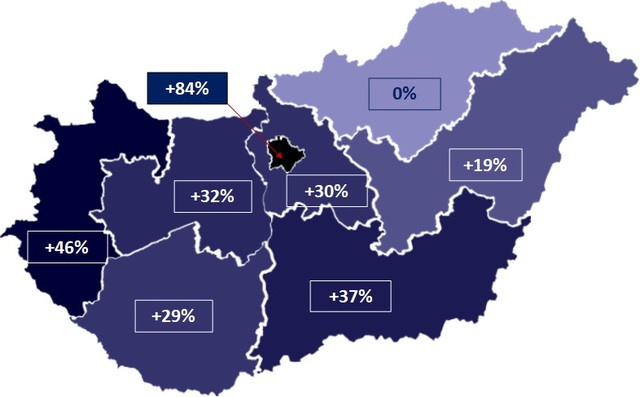

Forrás: MNB

Forrás: MNB

Összeomlás vagy árrobbanás? - Mi lesz most a lakáspiacon?

Kamatmentes hitel: még 3 gyerek kell a teljes tartozás elengedéséhez

A 2019. július 1-jéig már meglévő gyermekek figyelembe vétele nélkül kell számítani a kettő, illetve három gyermeket az új kamatmentes hitel fennálló tőketartozása 30%-ának, illetve 100%-ának kormány általi elengedéséhez - tájékoztatta a Portfolio-t az EMMI.

Pontosította Novák Katalin államtitkárnak az InfoRádió Aréna című műsorában elhangzott félreérthető mondatait az Emberi Erőforrások Minisztériuma. Munkatársuk elmondta:

Ezzel tehát már több korlátozó hatású intézkedés is napvilágra került az új hitellel kapcsolatban vasárnap óta:

- Szankcionálja a kormány, ha nem születik gyerek: 5 éven belül meg kell születnie egy gyereknek ahhoz, hogy a kamatmentes hitel ne váljon piaci kamatozásúvá (bármit is jelentsen ez, hiszen a hitel típusa egyelőre nem ismert), és ne kelljen visszafizetni az első 5 év kamattámogatását is (ennek összege 5%-os kamattámogatás, 10 milliós összeg és 20 év futamidő esetén számításaink szerint közel 2,2 millió forint),

- nem lehet figyelembe venni a tartozás-elengedés során a már meglévő gyerekeket, tehát még legalább két gyereket kell szülni 2019. július 1-je után ahhoz, hogy az aktuális tartozás 30%-át, és hármat, hogy a 100%-át elengedjék,

- a kamatmentes egyébként hitelt azok kapják meg, akik 3 éves munkaviszonnyal rendelkező első házasok (ebbe a munkaviszonyba a felsőoktatási tanulmány ideje és a gyes/gyed is beleszámít).

https://www.portfolio.hu/finanszirozas/hitel/kamatmentes-hitel-meg-3-gyerek-kell-a-teljes-tartozas-elengedesehez.314007.html

10 milliós csok: van egy kis átverés a bejelentés mögött

Nem 10 millió forintos támogatást, hanem hitel kaphatnak a kétgyermekes családok. Azt is csak az új építésű lakásokra – ráadásul megemelt áfával.

A kormány és Áder János köztársasági elnök múlt héten példás gyorsasággal, mindössze két nap alatt megszüntette a lakáskasszák állami évi 72 ezer forintos támogatását – ezzel gyakorlatilag halálra ítélte a lakástakarékpénztári-koncepciót. Annak ellenére, hogy a lakáskasszák korántsem oldották meg a fiatalok lakáshoz jutási problémáját – hiszen a futamidő alatt 1-1,5 millió forintot lehet összespórolni, ami a mostani fővárosi ingatlanpiacon sokszor egy új építésű mellékhelyiségre sem elegendő –, fontos kiegészítői voltak a lakáshitelezésnek, hisz ebből részben fedezni lehetett az önerőt, ami a hitel folyósításnak előfeltétele. Nem meglepő módon a rapid és egyeztetés nélküli lakáskassza-megszüntetés felháborodást keltett az érintettekben és a közvéleményben is, ezért lehetett fontos, hogy a családi otthonteremtési kedvezmény (csok) esetében a kormány látványos bejelentést tegyen.

Nem támogatás, hanem hitel

Erre került sor a csütörtöki Kormányinfón, ahol Gulyás Gergely miniszterelnökséget vezető miniszter bejelentette, hogy a kormány döntése szerint – majd valamikor, valószínűleg januártól – a kétgyermekesekre is kiterjesztik a 10 millió forintos kedvezményes, háromszázalékos hitelt, ezzel párhuzamosan a háromgyermekeseknek folyósítható hitel felső összegét 10 millió forintról 15 millió forintra emelik. Ám a klasszikus csok-ot, vagyis a támogatást Gulyás Gergely nem érintette: a jelenlegi – és úgy tűnik, a megmaradó szabályok szerint – a jövőben a kétgyermekes családok összesen 2,6 millió forintos vissza nem térintendő támogatást kapnak, ehhez ad az állam most 10 millió forintos kedvezményes hitelt, míg a háromgyermekesek továbbra is megkaphatják a 10 millió forintos támogatást is – igaz, ebből alig pár ezret folyósítottak az indulás óta.

Ám ez a kedvezményes hitel csak az új építésű lakásokra vonatkozik, az ingatlanforgalom túlnyomó részét kitevő használt lakásokról nem szólt a bejelentés, így ott továbbra is marad a csökkentett összegű, 1,4 millió forintos támogatás, hitel nélkül. Ezért a kormány mostani bejelentéséről hiba lenne azt gondolni, hogy egy csapásra megoldja több ezer vagy tízezer kétgyermekes család lakástervét, sőt még komolyabb lökést sem ad a lakáspiacnak, hiszen a kormány épp a napokban húzza ki a konjunktúra alól a kedvezményes ötszázalékos áfakulcsot.

Nem 5 százalékos, hanem 27 százalékos áfa

Jelenleg évi csaknem 20 ezer új lakás épül Magyarországon, 2019-ben érheti el a lakáspiac a lokális csúcsot 25 ezer új lakással, ám ez is messze van a 2000-es évek 40 ezres számától, ami a lakásállomány minimális megújulásához lenne szükséges. (Nem beszélve a szocialista lakásépítések évi 50-80 ezres számairól az 1980-as évekből.) A kormány az elmúlt években kedvezményes hitelekkel, a korábbi szocpol-támogatás kiszélesítésével, vagyis a csok bevezetésével és nem utolsósorban az új lakásokra kivetett 27 százalékos áfa szuper-kedvezményes, 5 százalékra való csökkentésével együttesen tudta évi 7 ezerről 20-25 ezer feltornázni az új lakások építését.

Az 5 százalékos kedvezményes áfa használatát a kormány 2020-ig kérte az EU-tól, és nem kezdeményezte annak meghosszabbítását – így a 2021. január elseje után átadandó lakásokra már nem 5, hanem 27 százalékos áfát vet ki az állam. Ráadásul az 5 százalékos lakásáfa érthető okokból nemcsak a rászorulókat, hanem a befektetőket is támogatta. Ennek viszont az lett a következménye, hogy az új lakások piacáról a készpénzes befektetők kiszorították azon családok egy részét, akik miatt a támogatást (elvileg) kitalálták. Így az áfacsökkentés nem (csak) a kormány által favorizált demográfia programot – új gyerekek születését – támogatta, hanem a befektetőknek biztosított extraprofitot a második, harmadik lakásuk megvásárlásához.

A mostani csokhitel-kiterjesztés ennek az áfaemelésnek a hatásait lenne hivatott ellensúlyozni. Míg az idén összesen 20 ezer új lakás épül, a használt-lakáspiacon 90 ezer lakás cserél gazdát – a költözők számára inkább ez az elérhető valóság –, ám használt lakás vásárlásához a kormány jóval kisebb támogatást ad, míg kedvezményes hitelt sem most, sem a jövőben nem biztosít. Igaz, piaci alapon most is hozzá lehet jutni évi 4-5 százalékos kamatozású hitelekhez.

Hiányzik a kormányzati lakáspolitika

A Fidesz-KDNP nyolc év kormányzás alatt sem tudott összeeszkábálni egy működő lakásprogramot, amely egyszerre oldaná meg a szegénységben élők lakhatási problémáját az állami bérlakásprogrammal, illetve a csok-, szocpol-támogatásokkal az első saját lakás megszerzését. Nem segítik ezeket a célokat a piaci folyamatok sem, hiszen az elmúlt években a lakásárak megduplázódtak, részben az állam által gerjesztett spekulatív célú lakásvásárlások következtében, amelyek ahhoz vezettek, hogy az állami támogatás mellé egyre nagyobb önerőt vagy hitelt kellett állítani.

Ma már esélye sincs fiatal, egykeresős háztartásnak, de még egy fiatal házaspárnak sem a nulláról indulva a lakásvárlásról gondoskodnia a fővárosban vagy akár az agglomerációban, sőt a piaci folyamatok miatt elszabadult albérleti árak miatt még bérelni sem egyszerű lakást.

A kormányzati lakáspolitikának nem is célja a családok lakhatásának megoldása, a lakástámogatásokat valójában demográfiai eszközként kezeli a kormány.

Az Emmi államtitkára, Novák Katalin nyáron a csok eredményei közé sorolta, hogy szerinte a támogatási programnak köszönhetően vállaltak “plusz” 26 ezer gyereket. Vagyis a kormány a támogatásokkal demográfia fordulatot akar elérni – nagy kérdés, hogy a kedvezményes 10 millió forintos hitel mennyi családot fog újabb gyermekvállalásra ösztönözni, hiszen még ha meg is születnek ezek a gyerekek, továbbra sem megoldott a bölcsődei, óvodai nevelésük, nem beszélve a gyermeknevelés más, elszegényítő következményeiről.

https://zoom.hu/hir/2018/10/25/10-millios-csok-van-egy-kis-atveres-a-bejelentes-mogott/