Nincs és nem is volt hitelem! A véleményem ezért nem elfogult, hiszen zömében az MTI híreiből és más gazdasági portálok véleménye, vagy csak az események elemzéseiből áll össze. Ki engedte ezt a szabad rablást, több ezer ember kárára, kisemmizésére? Hol a kormány felelőssége amikor megengedi, végrehajtja, hogy fedél nélkül maradjanak emberek? Megalakult a milliárdosok kormánya? Megalakult a bankárkormány? Ki választotta ki erre az embereket? Mit tettek az országért? Hol működnek a pár év alatt felhizlalt vagyonok? Ezért nem lehet eruója a pórnépnek, mert akkor nem tud az árfolyammal játszani, tőzsdézni a kormány?

Így fosztották ki a devizahiteleseket

2016. március 6. A jegybank 2015-ben saját jelentése szerint majdnem százmilliárd forintot „keresett”, jobbára a devizahitelek forintra váltása révén. Ilyen körülmények között nehéz nem cinikusnak minősíteni, hogy most azon dolgoznak, a 144 ezer még mindig bajban levő lakáshitelessel kezdjenek már valamit a bankok.

Arról korábban már többször írtunk, hogy kimutatható, az egykori devizahitelesek gondjainak nagyobb részét az elszálló forintárfolyam okozta (az autóhiteleseknél grafikonon ez plasztikusan itt látható). Surányi György, aki két cikluson át volt jegybankelnök, az ATV „Szabad szemmel” című műsorában a riporter erre vonatkozó kérdésére evidensnek nevezte, hogy a kormányzatnak erkölcsi kötelessége lett volna saját árfolyamgyengítő politikája hatását nem a devizaadósokra hárítani. (Megjegyezzük, ezt a végtörlesztés lehetősége révén a tehetősebbeknek biztosította is.)

Az MNB „Félidős jelentés 2013-2016” című beszámolójából elképesztő módon, de tulajdonképpen leplezetlenül az derül ki, hogy a mostani jegybank valamiféle saját profitra törekvő intézménnyé vált. Büszkén jegyzik meg, hogy az MNB a 2013-2015 közötti éveket végig nyereséggel zárta. A tavalyi „profit” közel 100 milliárd forintra rúgott. Az előző évek 25-25 milliárdot hoztak az MNB-nek – és vettek ki egyúttal ugyanennyit a magyarok zsebéből. Mint ugyanis Surányi az említett riportban hangsúlyozta: az MNB az államháztartás szerves része jogi, számviteli és statisztikai szempontból is. (Lefordítva, ez a pénz a mi pénzünk.)

A jelentésben pedig a jegybank maga is leírja, hogy a devizaárfolyam-változásból származó nyereség 2013-15 között eredményének egyik jelentős összetevője volt. Alakulását a hivatalos és a bekerülési árfolyam eltérése, valamint a devizaeladások mértéke határozta meg. Szépen hizlalták a „profitot”a gyengülő forint mellett növekvő eladások, amihez – és ezt most szó szerint idézzük: „2014-ben és 2015-ben a lakossági devizahitelek (jelzáloghitelek és fogyasztási hitelek) forintosítása is hozzájárult.” Valójában gyakorlatilag az határozta meg. Arról pedig minden közélet iránt érdeklődő értesülhetett, hogy a „profitot" a jegybank alapítványaihoz helyezi ki, a parlament pedig már elfogadta azt a törvényt, amely szerint az innen kezdve elveszti „közvagyon jellegét".

A bankok „nyomozzanak" a bajban levőknél

Surányi szerint a jegybanki eurótartalék átlagos bekerülési árfolyama 260-270 forint, miközben a devizahiteleket 306 forintos árfolyamon váltották forintra. Tehát az MNB körülbelül eurónként mintegy 40 forintot nyert az üzleten. A devizahitelek forintosítása így ennyivel lehetett volna kedvezőbb. (A beszámolót olvasgatva az alacsony kamatszint és néhány egyéb intézkedés is mintha a nyereséges működésre törekvést sugallná, amit a betétesek érezhetnek meg a bőrükön. A közgazdasági érdeklődésűeknek ajánljuk, hogy ítéljék meg maguk, mennyire van igazunk – a jelentés itt tölthető le, a hivatkozott részek a 139-142. oldalon vannak.)

Ilyen körülmények között kifejezetten cinikusnak tűnik, hogy az MNB közzétette: mivel még mindig 144 ezer a bajban levő lakáshiteles (ennyi a késedelemben levő, illetve felmondott jelzáloghitel szerződés), csináljanak már valamit a bankok. Jó, persze nem így fogalmaztak, de végeredményben alighanem ezt akarták mondani. Az erről kiadott közleményük címe mindenesetre az, hogy „Jegybanki szerepvállalás a késedelmes lakossági jelzáloghitelek fizetésének helyreállítására”.

Már átadták konzultációra a Bankszövetségnek azt az ajánlástervezetet, amelyben leírták, hogy a jegybank elvárja a pénzügyi intézményektől: valamennyi érintett adóssal kíséreljék meg a kapcsolatfelvételt a helyzet rendezése érdekében, az adósoktól begyűjtött információk alapján egyedileg elemezzék az adós fizetőképességét, továbbá az adósok tényleges élethelyzete alapján a pénzügyi intézmények közérthetően megfogalmazott megoldási javaslatokat készítsenek, az előnyöket és hátrányokat is ismertetve az érintettek számára.

Az még hab a tortán, hogy a korábban devizában eladósodottakat érintő jegybanki elvárás továbbá, hogy „az árfolyamváltozásból eredő, hosszabb ideje fennálló, súlyos helyzetben lévő (az ajánlás kiadásakor már 180 napon túli késedelemben lévő) adósok esetében a bankok a fizetőképesség helyreállítása érdekében felajánlott megoldási javaslatok kidolgozásánál fokozottan vegyék figyelembe az árfolyamváltozásból eredő tehernövekedés bank és adós közti megosztásának lehetőségét is”.

Ha ezt hasznosnak találta, lájkolja és kövesse az azénpénzem facebook oldalát, és látogassa meg máskor is közvetlenül honlapunkat!

http://www.azenpenzem.hu/cikkek/igy-fosztottak-ki-a-devizahiteleseket/3094/?=hirkereso

Ebben a csapdában vergődnek az autóhitelesek

2015. július 28. Tegnap már sokadszor hallhattuk, hogy a kormány segít az autóhiteleseken. Részletek most sem derültek ki, sőt mintha a dolog még távolodott volna a korábbiaktól. Annyi nyilvánvalónak tűnik, hogy azzal senki sem akar szembesülni, valójában milyen változatos helyzetek húzódnak meg a folyamatok hátterében. Néhány elborzasztó példát is mellékeltünk.

Az elszámolási értesítők kézhezvételét követően – mint arról korábban részletesebben írtunk – az autóhitelesek csak kapkodták a fejüket. Havi törlesztési terhük ugyanis sokszor alig csökkent, esetenként még nőtt is. A képünkön látható grafikonból jól látszik, hogy akad az adósok között egy olyan kör, amelyet duplán sújtottak a történtek. A 2008-ban hitelt felvevők közül ugyanis sokan majdnem a legerősebb forinttal, egyúttal a legmagasabb kamatszinten szerződtek. Nekik tehát nem rúghatott túl nagy összegre az elszámoltatás révén visszajáró „túlszámlázás” (hitelük kamata nem emelkedett), a frankárfolyam viszont a legbrutálisabban érte őket.

Azt sem sokat halljuk emlegetni, hogy hosszú ideig volt lehetőség arra, hogy valaki önerő nélkül, akár 10-12 éves futamidőre vegyen fel deviza autóhitelt. (Ezt tulajdonképpen 2009-ben akadályozták meg a jogalkotók.) A hosszabb futamidők esetében (itt mutattuk be a futamidő nagy „varázslatát”) az autó eladásakor kapható vételára nem fedezi a még fennmaradó tartozást – erre a mellékelt táblázatban összefoglaltunk néhány, tulajdonképpen találomra kiválasztott példát. Ezt pedig nehéz nem szabályozói felelősségnek tekinteni. (Többen hasonlót vetettek fel az úgynevezett tiszta jelzálog alapú – tehát jövedelemvizsgálat nélküli – jelzáloghitelek esetében, de az ingatlanok értékvesztése az autókkal ellentétben nem volt „borítékolható”.)

Felelősségvállalás helyett kegyet gyakorolhatnak

Rogán Antal a Hír TV-ben január 15-e után, amikor a svájci jegybank szabad utat adott a frankerősödésnek, azzal biztatta a svájci frankban eladósodott autóhiteleseket, hogy 3-4 hónap múlva megnézik, mit tudnak tenni. Amikor ez az idő letelt, akkor kijelentette: az autóhitelek forintosításával és egyéb felmerülő kérdésekkel az elszámolási folyamat lezárása után foglalkoznak majd. Most mondhatjuk azt, hogy a devizahiteles elszámolás már gyakorlatilag véget ért. Így nem meglepő, hogy az elmúlt hetekben ismét terítékre került a kérdés, az autósoknak a lakáshitelesekhez hasonló megoldást ígérve. Megjegyezzük, a jegybank június óta kész 1,1 milliárd eurót biztosítani (nem mellékesen piaci árfolyamon) a forintosításra a bankoknak.

Tegnap nagy beharangozással Tállai András, a Nemzetgazdasági Minisztérium (NGM) parlamenti államtitkára tartott tájékoztatót „Segítség a devizahiteleseknek” címmel. Ezen megtudhattuk, hogy a minisztérium már elkészítette erre vonatkozó javaslatát, és egyszer majd a kormány is tárgyal róla. Az államtitkár beszélt arról, hogy a deviza autóhitelesek és a személyi kölcsönnel rendelkezők összesen kétszázezren vannak, és mintegy 300 milliárd forintnyi hitelt cipelnek. Az érintettek közül 30 ezer adósnak van jelzáloghitele is, ráadásul több 10 ezren vannak olyanok, akiknek autó- és fogyasztási hitelük is van. (Ezzel kapcsolatban pedig az vethető fel – ismét csak szabályozás –, hogy a jelenlegi kormánytól nem igazán távol álló korábbi adatvédelmi biztos sokáig sikeresen akadályozta a pozitív adóslista bevezetését.)

Tömegesen szüntetik be a fizetést, sokan perben bíznak

Az MTI tudósítása szerint kiderült, bármilyen megoldás csak a bankok egyetértésével képzelhető el, az adósok önkéntesen vehetik igénybe a lehetőséget. Tállai azt is hangsúlyozta, hogy olyan jogszabálynak kell születnie, amely mind a pénzügyi vállalkozásokat, bankokat, mind pedig az ügyfeleket ösztönzi a forintosítás vállalására. Egyúttal emlékeztetett arra, hogy amikor a jelzáloghitelek forintosításakor a bankok többsége az autóhiteleseknek is felajánlotta a forintosítást, akkor az ügyfelek jelentős része nem élt vele. (A piaci árfolyamokat nézve ezen nem sok csodálni való akad.)

A hozzánk érkezett jelzések alapján a hosszan lebegtetett segítség (és persze a pokolian megugrott törlesztők) alaposan rombolta a fizetési fegyelmet. Pedig ez már az idei első negyedévben sem volt túl rózsás. Jegybanki adatok szerint ugyanis a deviza autóhitelek 30 százaléka, a devizás személyi kölcsönöknek pedig 54 százaléka volt problémás. Az ügyvédek nem győzik azoknak az adósoknak a fogadását, akik perrel próbálnának kiszabadulni brutális terheik alól. Számos elért sikerről is hallani perekkel, de megegyezésekkel kapcsolatban is. Ilyen körülmények között az államtitkár által felvázoltak különösen nem tűnnek elégségesnek ahhoz, hogy a nem harcos alkatú adósoknak valódi megoldást hozzanak ebben a helyzetben.

Itt olvashat részleteket az elszámoltatásról és a forintosításról

| Néhány konkrét példa* | |||

|---|---|---|---|

| Autó típusa | Hitel** (millió Ft) | Jelenleg (millió Ft) | |

| Hitelhátralék | Eladási ár*** | ||

| Suzuki Swift | 2,1 | 4,5 | 1,2 |

| Suzuki Vitara | 2,5 | 1,9 | 0,8 (sérült) |

| VW Passat | 2,8 | 2,1 | 2,0 |

| Renault Scenic | 4,8 | 6,2 | 1,8 |

| Skoda Octavia | 4,6 | 7,8 | 1,5 |

| * olvasói jelzések alapján különböző hitel-, illetve lízingkonstrukciók | |||

| ** 2008-as ügyleteket válogattunk, a listában akad új és használtan vett autó is | |||

| *** Becsült | |||

http://www.azenpenzem.hu/cikkek/ebben-a-csapdaban-vergodnek-az-autohitelesek/2656/

Surányi: méltatlan, ami az MNB körül történik

Surányi György szerint nem lehet vita tárgya, hogy az MNB és alapítványai pénze közpénz, arra pedig nem tud példát, hogy bárhol a világon a jegybank a GDP egy százalékát költené olyan célokra, mint az utóbbi időben az MNB tette. A volt jegybankelnök erről az ATV Szabad szemmel című műsorában beszélt, ahol elhangzott az is: akár erkölcsi kötelességének is érezhette volna a jegybank, hogy a forintgyengüléssel szerzett nyereségét a forintgyengülés vesztesei, azaz a devizahitelesek megsegítésére fordítsa.

Nem szívesen kommentálom a nemzeti bankkal kapcsolatos eseményeket – mondta az ATV Szabad szemmel című műsorában Surányi György, a Magyar Nemzeti Bank volt elnöke.

a tartózkodó magatartásra két oka van, az egyik ezek közül, hogy Matolcsy Györggyel, a jegybank jelenlegi elnökével több mint 40 éve ismerik egymást, és bár az utóbbi években nem váltottak szót egymással, korábban több, mint kollegiális kapcsolatuk volt.

A másik ok, amiért nehezen szánta rá magát arra, hogy erről a témáról beszéljen, az az, hogy „aki egyszer jegybankár volt, az örökre az is marad”, és méltatlannak tartja, hogy a Nemzeti Bankkal kapcsolatban egyáltalán ilyen kérdések felmerülhetnek, mint amik az utóbbi hetekben szóba kerültek.

A Nemzeti Bank Surányi szerint az egyik legtekintélyesebb intézmény Magyarországon, számos kiválóan felkészült munkatárssal, és a volt jegybankelnök meglehetősen kínosnak tartja, hogy nem fontos szakmai kérdések, hanem egy ilyen méltatlan ügyek miatt kerül az MNB az érdeklődés középpontjába.

Surányi méltatlannak tartja, hogy vita tárgya lehet, hogy a Nemzeti Bank része-e az államháztartásnak, hiszen az MNB a magyar államháztartás organikus, szerves része, eredménye a magyar államháztartás számára jelent bevételt vagy veszteséget, ami tehát teljesen nyilvánvalóan közpénz marad, tette hozzá Lázár Jánost idézve Surányi György.

A devizahiteleseket is ki lehetett volna segíteni ebből a pénzből

Arról, amivel Lázár az MNB költéseit védelmébe vette, miszerint számos jegybank esetében találunk példát hasonló műtárgy- és ingatlanvásárlásra, Surányi azt mondta: látszólag hasonló más jegybankok gyakorlata az MNB-éhez.

Előfordul, hogy más jegybankok vesznek egy-egy festményt, de az MNB esetében szóban forgó 250 milliárd forint a magyar GDP egy százaléka. Ilyen mértékű kiadást pedig nem lehet látni sehol a világon.

Arra a kérdésre, hogy ez a pénz mire lenne elég, Surányi azt mondta: ez nagyon hosszú felsorolást igényelne. Annak érzékeltetésére, hogy mekkora összegről beszélünk, a volt jegybankelnök azt a példát hozta fel, hogy az összes magyar pedagógus egész éves keresete 300 milliárd forint, tehát az MNB alapítványainál landolt összegek alig maradnak el ettől.

A tanárok fizetésére is futna belőle. Fotó: MTI.

A tanárok fizetésére is futna belőle. Fotó: MTI.

A leglogikusabb felhasználása az MNB-nél keletkező nyereségnek az államadósság csökkentése lenne Surányi szerint, de más lehetőség is lenne szerinte, amit kevesebben fogalmaztak meg az elmúlt időszakban.

Eszerint a jegybank szóban forgó eredménye logikailag, szakmailag kifejezetten abból a folyamatból keletkezett, amiből a devizaadósok vesztesége, azaz a forint euróhoz és más devizákhoz képest bekövetkezett gyengüléséből, ami miatt egy devizaadósnak megnőtt a forintban számolt adóssága, a devizatartalékkal rendelkező jegybanknak viszont nyeresége keletkezett.

Ez a nyereség tehát nem a jegybank gazdálkodásának az eredménye, hanem a magyar adófizetők pénze, amiről az adófizetők nevében a kormány javaslatára a parlament szokott dönteni.

Arra a kérdésre, hogy a fentiek alapján a jegybank érezhette volna-e erkölcsi kötelességének, hogy a devizaadósokat segítse meg az árfolyamváltozásoknak köszönhetően keletkezett nyereségéből, Surányi György azt válaszolta: számára ez teljesen evidens, és 2013-ban tett is arra vonatkozó javaslatot, hogy ebből a nyereségből a devizaadósok terheit csökkentsék.

Ami a jegybanktörvény héten elfogadott módosítását és az alapítványok gazdálkodásával kapcsolatos titkosítást illeti, az Surányi szerint „a méltatlan történet szomorú folytatása”. Ha azt feltételezzük, hogy az alapítványok becsületesen működnek és minden rendben van körülöttük, akkor nem értem, miért kell titkosítani – tette hozzá a volt MNB-elnök.

Surányi elismerte: vannak olyan, a jegybankban születő döntések és különösen a döntés-előkészítésnek olyan szakaszai, amelyeket helyes és célszerű elzárni a külvilágtól. Ilyen lehet a monetáris tanács felkészülése egyes döntéseire, a jegybank devizapiaci működése, előkészítő szakaszok döntéseknél, amelyeknek kiszivárgása piaci káoszt okozna. Ám a mostani ügy és a mostani titkosítás ettől teljesen független – tette hozzá.

Miért maradt bóvliban az ország?

A Lázár János által a héten benyújtott módosító javaslatot, amely az államháztartási törvény módosításával lehetővé tenné a kormány számára, hogy rendelettel módosítson a költségvetési törvényen, Surányi kevésbé tartja felháborítónak, mint az MNB-alapítványokkal kapcsolatos döntést, bár a lépés formailag visszalépést jelent a rendszerváltás idején kialakult gyakorlathoz képest, amely az Országgyűlésben, nyilvános vita után tette lehetővé a költségvetés elfogadását. A szavazógépként működő Országgyűléstől a kormányhoz helyezett döntési jogkör azonban a gyakorlatban kevés jelentőséggel bír – tette hozzá Surányi György.

Ami a Moody’s péntekre várt, de végül elmaradt felminősítést illeti, Surányi György elmondta: régóta arra számít, hogy Magyarország ismét befektetésre javasolt kategóriába kerül.

Ha a gazdaság teljesítményét, az alapvetően fontos számokat nézzük, Magyarországnak legalább két éve befektetésre javasolt kategóriában kellene lennie.

Hogy ez nincs így, annak alapvetően hitelességi okai vannak szerinte, hiszen önmagában a gazdaság teljesítménye, az ország külföldi eladósodottságának csökkenése, a növekedési és munkanélküli mutatók, az infláció és a devizatartalék mértéke mind-mind a befektetési kategóriára érett ország képét mutatják.

Ami Varga Mihály kijelentését illeti, amely szerint a magyar gazdaságpolitika kiszámíthatósága miatt is járna az országnak a felminősítés, Surányi György azt mondta: ez a gazdasági miniszter véleménye, amit sajnos nem osztanak a hitelminősítők szakemberei.

A maga részéről annyiban kiszámíthatónak tartja a magyar gazdaságpolitikát, hogy a befektetők és hitelezők biztosak lehetnek abban, hogy Magyarország visszafizeti forint- és devizaadósságát. Emellett van azonban egy terület, ahol negatív értelemben kiszámítható a magyar gazdaságpolitika, ez pedig az, hogy a kormány Surányi szerint 10 esetből kilencszer olyan döntéseket hoz, amelyek egy modern piacgazdaság működése szempontjából hátrányosak.

Ráadásul a hitelminősítők a 2008-as világgazdasági válság során megégették magukat azzal, hogy túlságosan sokáig adtak magas hitelminősítést olyan országoknak és piaci szereplőknek, akik erre nem szolgáltak rá. Ezért a válság óta sokkal tovább várnak, mielőtt valakinek jó hitelminősítést adnának, mint 2008 előtt.

A túl alacsony infláció veszélyei

Ami a magyar gazdaság állapotát illeti, Surányi György úgy látja: a magyar gazdaság mutatói közepesek. A befektetők szempontjából viszont a magyar gazdaság helyzete szilárd és az elkövetkezendő 3-5 év során, ha csak nem lesz nagy világválság, senkinek nem kell aggódni, hogy fizetőképes marad-e az ország.

Surányi megjegyezte: bár a magyar állampapírok nominális hozamai alacsonyabbak, mint az utóbbi években voltak, de a reálhozamok érdemben nem csökkentek, hiszen a nominális hozamok csökkenésével egy időben az infláció 0 százalékra csökkent az országban. A reálkamat tehát nagyjából ugyanannyi, mint 5 éve volt.

Surányi súlyos félreértésnek nevezte, hogy a túlságosan alacsony infláció jó hír lenne a gazdaság szereplői számára. Ma a világgazdaság jelentős része küzd a túlságosan alacsony az infláció, sok helyen defláció okozta problémákkal. A volt jegybankelnök felhívta a figyelmet arra, hogy a negatív infláció legalább olyan káros hosszútávon, mint a túl magas infláció.

Ezen a területen Magyarország ugyanazzal a problémával küzd, mint Nyugat-Európa, vagyis azzal, hogy a kormány és a jegybank szándékától függetlenül túlságosan alacsony az infláció. A jegybank inflációs célja 3 százalék, amitől évek óta elmaradunk. Ez ugyanolyan kudarc, mintha felfelé térnénk el az inflációs céltól.

A túlságosan alacsony infláció miatt sokkal nehezebbé válik az államadósság csökkentése. Ráadásul az elmúlt három évben a kormány akaratától függetlenül a nulla közeli infláció miatt a reálnyugdíjak körülbelül 9-10 százalékkal növekedtek, aminek viszont nincs meg a fedezete, azaz a nyugdíjrendszer ezt a növekedést nem fogja bírni a következő évek során, aminek következménye újabb szigorítás lesz néhány éven belül.

Ha 10 százalékkal többet kell reálértékben a nyugdíjakra kifizetni, akkor értelemszerűen nem marad elegendő forrás az oktatásra, az egészségügyre és a szociális kiadásokra. A költségvetés kiadási oldalát ugyanis egy olyan tétel terhelte meg a váratlan reálnyugdíj-növekedés miatt, amivel a kormány előzetesen nem számolt.

Arra a kérdésre, hogy 2018-ra a miniszterelnök gazdaságpolitikai célkitűzései (a teljes foglalkoztatottság, a nullás költségvetés és az államadósság-csökkentés) közül mi valósulhat meg, Surányi György elmondta:

úgy látja, önmagában nem érték az államadósság csökkentése. Ebben a tekintetben szerinte az Európai Unió is rendkívül korlátolt, szűk látókörű és rugalmatlan politikát folytat egy olyan helyzetben, amikor Magyarország külső egyensúlyi többlete eléri vagy meghaladja az éves GDP 5-6 százalékát,

vagyis Magyarország minden évben 5-6%-al kevesebbet fordít beruházásra, mint amennyi jövedelmet előállít.

Ez szerinte nem feltétlenül egészséges. Úgy látja: sokkal jobb lenne, ha több magánberuházás lenne, mert ebből sokkal több jövedelem, jobb pozíciójú államháztartás következne, azaz azok a társadalmi célok is elérhetőbbek lennének, amelyeket kitűzünk magunk elé. Az államadósság csökkentése vagy éppen a nullás költségvetés Surányi szerint önmagában nem értelmezhető, a fontos az, hogy a folyamatok fenntarthatóak legyenek.

atv.hu

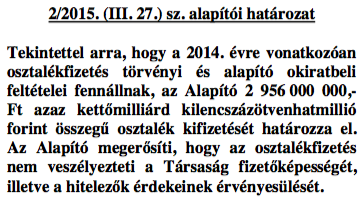

Hárommilliárd forint közvagyon jellegét elvesztő osztalékot tett zsebre az Eiffel Palace offshore fejlesztője

Hárommilliárd forintot vett ki osztalékként annak a Cipruson bejegyzett offshore cégnek a tulajdonosa, amelyik a valós, piaci ár másfélszereséért adta el a Magyar Nemzeti Banknak az Eiffel Palace nevű luxusirodaházat – mondta a Magyar Nemzetnek Nyikos László, az MNB felügyelőbizottságának egyetlen ellenzéki (jobbikos) tagja. A jegybank ingatlanvásárlásait ő vizsgálja az fb-ben, jelentésével el is készült, de

a jelentését az fb többi tagjának ellenkezése miatt egyelőre nem hozhatják nyilvánosságra.

Ki keresett ekkorát az MNB balekságán?

Azt először az Index írta meg, hogy offshore hátterű cégtől vette meg az MNB az Eiffel Palace-t. Akkor a piaci árak alapján 11 milliárd forintra lehetett becsülni a költséget, ehhez képest később kiderült, hogy valójában több, mint 17 milliárd forintot fizetett érte a jegybank (adó nélkül 14 milliárdot).

Különbözet nagyjából akkora, mint a cég offshore tulajdonosa által zsebre tett oszalék:

Az Eiffel Palace Kft valósította meg a beruházást, majd adta el az épületet 2014 nyarán az MNB-nek. Az ötszázezer forintos alaptőkével létrehozott cég beruházását az UniCredit finanszírozta. A cég vezetői Kovács Attila és Czár Balázs, akik a Horizon Development Kft alapítói is. Az Eiffel Palace végső tulajdonosai két offshore cég, a ciprusi Qualmiston Ltd. és a Kis-Antillákon bejegyzett Stringston Ltd.

Nyikos most azt mondta a Magyar Nemzetnek, hogy "az offshore cég tulajdonosa – elmondása szerint – maga az Eiffel Palace Kft. ügyvezetője, aki az adásvételi szerződést az eladó oldaláról aláírta." De ehhez hinnünk kell egy olyan embernek, aki milliárdokat keres egy olyan ügyleten, amiben egy magyar állami intézmény a valós árnál sokkal többet fizet egy luxusingatlanért. Szóval maradjunk annyiban, hogy továbbra sem tudjuk, ki keresett három milliárd forintot ezen az ügyleten.

Az adásvételi szerződést nem más, mint Trócsányi László igazságügyminiszter ügyvédi irodája készítette.

Az Eiffel Palace egy részét egyébként a zseniális olimpiai tanulmányokat is jegyző PwC bérli, egy jelentős részét azonban az MNB saját részlegei számára tartja fenn – például itt van a brókerügyekben elég csúfos módon szereplő MNB-felszámolócég, a PSFN Kft is. Nyikos szerint "erkölcsileg nehezen indokolható", hogy miért dolgoznak luxuskörülmények között az MNB dolgozói. Egy közelmúltbeli közbeszerzésben a tetőtérben kialakítandó exkluzív luxustérre kért ajánlatokat a jegybank.

Rossz a törvény

Nyikos szerint a fő baj a jegybanktörvénnyel van, illetve azzal, hogy az MNB-ben elképesztően kreatívan értelmezik azt. Alapítványokat például csak bírságbevételekből alapíthatna a jegybank a jegybanktörvény szerint, ehhez képest annak kb. százszorosából alapították meg a közvagyonból kivont alapítványokat.

A jegybanktörvény túl nagy hatalmas ad az igazgatóságnak Nyikos szerint: előzetes ellenőrzés nélkül döntenek minden jegybanki pénzköltésről. Ez elég szokatlan, "Ausztriában például a főtanács áll a jegybanki igazgatóság fölött, Németországban törvény mondja meg, hogy mennyit kell a nyereségből tartalékba helyezni, a maradékot pedig kötelező a költségvetésbe befizetni", mondja a Nyikos.

De ez Magyarországon sem volt mindig így, korábban még volt közgyűlés, legutoljára viszont a részvényesi jogokat is csorbította a törvényalkotó, mert mindössze két dolgot tehet a tulajdonos állam nevében eljáró nemzetgazdasági miniszter: ötévente megbízza a könyvvizsgálót, és jóváhagyja az alapító okiratot.

Nyikos szerint az igazgatóság még a jegybanktörvény adta hatalmas szabadságot is tovább tágítja. A jogszabályok szerint ugyanis a jegybanknak feladatot csak törvény adhat, ezzel szemben az igazgatóság úgy döntött, hogy kibővíti az MNB tevékenységét. Így került sor a társadalmi felelősségvállalási stratégia kidolgozására, a létrehozott alapítványok tízmilliárdos nagyságrendű támogatására, nagy értékű ingatlanok és műkincsek vásárlására.

"Érdekes volt a tagtársak viselkedése. A részvényes által delegáltak egyetlen szót sem szóltak, az elnök és a pártküldöttek pedig támadták a jelentést. Végül is kiegészítésekre köteleztek, amivel egyet is értek, mert így a szakértői vélemények részletesebb ismertetésével még jobban alátámaszthatom érveimet" – mondta a jobbikos fb-tag.

(MNO)

http://444.hu/2016/03/05/harom-milliard-forint-kozvagyon-jelleget-elveszto-osztalekot-tett-zsebre-az-eiffel-palace-fejlesztoje

Mától újrakezdődhetnek a kilakoltatások

Március 1-től nem védi a kilakoltatási moratórium azokat az adósokat, akik ellen már elindult a végrehajtás.

Megkezdődtek a kilakoltatások

Hosszú szünet után ismét megindultak a kilakoltatások Magyarországon. Bár egyelőre csak azok vannak veszélyben akiknek az önkormányzatok felé van tartozása, így csak velük szemben van lehetőség eljárás megindítására. A végrehajtók azonban eddig csak üres lakásokat találtak, írja a Magyar Nemzet.

Múlt pénteken járt le az adósok egy része számára a kilakoltatási moratórium, így szinte azonnal megindultak a kilakoltatások. A Magyar Nemzet Krejniker Miklóstól, a végrehajtási kamara elnökétől megtudta, hogy az utóbbi napokban néhány kilakoltatást már le is bonyolítottak.

Az eddigi esetekben az önkormányzatok kezdeményezték az eljárásokat, melyeket az elmaradt lakbérek miatt indítottak. Krejniker elmondása szerint a végrehajtók valamennyi alkalommal üres lakásokat találtak. A kamara felmérése pedig azt mutatja, hogy nagyságrendileg kétszáz ingatlannál mutatkozik elkerülhetetlennek a kilakoltatás.

Ugyanakkor kétélű fegyvernek bizonyult a kilakoltatási moratórium, az elmúlt egy évben ugyanis jelentősen nőtt a nem fizető adósok száma – derül ki a Magyar Nemzeti Bank tegnap kiadott pénzügyi stabilitási jelentéséből. A jegybank jelentése szerint tavaly már 660 milliárd forintnyi volt a 90 napon túli késedelemben lévő hitelek összértéke. Az érintett ingatlanok száma pedig eléri a 90 ezret, amiben különös kockázatot érez Nagy Márton az MNB igazgatója.

Országszerte megkezdődtek az önkormányzati tartozások miatti kilakoltatások – közölte a végrehajtói kamara elnöke. Krejniker Miklós az InfoRádióban elmondta: legalább másfél éve tartó, mintegy 200 eljárásról van szó. A köztestület vezetője hangsúlyozta: az esetek között nincs lakáshitel-hátralék vagy építési kölcsön miatt indult ügy; a helyhatóságok a legtöbb esetben elmaradt lakbérek miatt indítottak eljárást. Krejniker Miklós emlékeztetett arra, hogy a múlt pénteken az adósok egy részének lejárt a moratóriuma, így szinte azonnal megkezdődhettek a kilakoltatások. Szólt arról is, hogy szakembereik a végrehajtások nagy részében már üres ingatlanokat találtak.

Forrás: Portfolio.hu és Inforadio.hu

http://lakashitel.gini.hu/megkezdodtek-a-kilakoltatasok/

Kövér László aláírta az MNB-cégek titkosításáról szóló törvényt

MTI Fotó: Beliczay László

MTI Fotó: Beliczay László

A házelnöknek elvileg öt napja van arra, hogy szignálja a jogszabályt, de ritkán használja ki az erre rendelkezésre álló időt. Most mégis ez történt, de Kövér végül aláírta a törvényt. Innentől kezdve Áder János köztársasági elnöknek öt napja van, hogy maga is láttamozza azt, és ezt követően lép életbe a jogszabály és veszíti el 250 milliárd jegybanki forint közvagyon jellegét.

A titkosításról, ami előbb a Magyar Postát érintette, majd kiterjedt a Nemzeti Bankra, a 444 írt először.

Kövér egyébként, miután megszavazta, néhány napja azt nyilatkozta, hogy szerinte az MNB alapítványaihoz és társaságaihoz utalt összegek közpénznek minősülnek.

A Kövér által már aláírt törvény szövege itt olvasható a Parlament honlapján.

http://444.hu/2016/03/06/kover-laszlo-alairta-az-mnb-cegek-titkositasarol-szolo-torvenyt

Kövér végül aláírta a botrányos MNB-törvényt

Nem siette el, de végül csak aláírta Kövér László házelnök az országgyűlés által kedden elfogadott törvényt, amellyel a Magyar Nemzeti Bank alapítványainak költéseit titkosítják. Az országgyűlés elnökének a szabály szerint öt napja van rá, hogy szignózza a törvényeket, de általában ez csak formaság. Pénteken írtunk róla, hogy valamiért Kövér László ezúttal halogatja a dolgot. Végül a maximális időkeretet kihasználva vasárnap aláírta a törvényt, ami most Áder János köztársasági elnök elé kerül, akinek szintén öt napja lesz, hogy hitelesítse, vagy az Alkotmánybíróság elé küldje.

A kedden 118 igen szavazattal elfogadott törvény hatalmas vihart kavart, mivel az MNB-vezetők fizetésének radikális emelése mellett arról is szól, hogy az MNB-alapítványok kikerülnek az infotörvény alól, vagyis ezután nem juthatnak majd nyilvánosságra a 260 milliárd forintos gazdálkodásukkal kapcsolatos részletek. A képviselők a szavazás előtt nem voltak különösebben tájékozottak a javaslattal kapcsolatban, ami ennek ellenére gond nélkül átment a parlamenten, erről készült videónkat itt nézheti meg.

Megduplázzák Matolcsyék fizetését, és eltitkolnák az MNB-alapítványok adatait

A Magyar Nemzet hétfőn arról írt, hogy Áder János nem tervezi aláírni a törvényt, de a Köztársasági Elnöki Hivatal ezt nem támasztotta alá, sejtelmesen csak annyit közöltek, Kövér aláírásától számított öt napon belül kiderül.

http://index.hu/belfold/2016/03/06/kover_vegul_alairta_a_botranyos_mnb-torvenyt/

Nem meglepő, hogy maradtunk bóvliban

Ez történt a gazdaságban az év 9. hetében

A fideszes Bánki Erik hétfőn reggel törvénymódosítását adott be, amit

kedden már el is fogadtak (úgy, hogy a fideszes képviselők jelentős része még csak nem is hallott az egészről). A módosító alapján

- kiveszik az infótörvény alól az MNB alapítványait, ezzel meghiúsítva, hogy nyilvánosságra kerüljenek az MNB-alapítványok kb. 260 milliárdos gazdálkodásával kapcsolatos adatok. Így ez a vagyon "elveszíti közvagyon jellegét", az alapítvány gazdálkodásának adatai pedig nem lehet közérdekű adatként kikérni.

- és megemelik a jegybank vezetőinek a fizetését: Matolcsy György 2,5 millió forint helyett 5 milliót fog keresni havonta, az alelnökök fizetését 4,5 millió forintra emelik, a Monetáris Tanács tagjai havi 3 millió forintot kapnak, ahogy a felügyelőbizottság tagjainak is. A felügyelőbizottság elnökének, a fideszes Papcsák Ferencnek 3,5 millióra emelik a havi bérét a mostani 1,2 millióról.

A két téma közül a bérek ügye az egyszerűbb történet: bár - ahogy arra a jegybank is emlékeztetett -, a környékbeli országok jegybankelnökei közül a szlovák és a cseh is a megemelt magyar fizetéshez hasonló összeget keres meg, ha az elnöki béreket az országok átlagos béreihez viszonyítjuk, akkor Matolcsy lesz az EU egyik legjobban fizetett jegybankelnöke (a fizetésekről részletesebb itt írtunk).

2 komment

Ajánlott bejegyzések:

-

Magyar Péter uralja a napirendet, de mi a frász folyik a Fideszben? | Interjú Zárug Péter Farkassal

Magyar Péter uralja a napirendet, de mi a frász folyik a Fideszben? | Interjú Zárug Péter Farkassal

-

Bálint András: Liberális vagyok és erős a magyarságtudatom

Bálint András: Liberális vagyok és erős a magyarságtudatom

-

A brazíliai fiúk (1978)

A brazíliai fiúk (1978)

-

Költészet napján - József Attila: Tavasz van! Gyönyörű!

Költészet napján - József Attila: Tavasz van! Gyönyörű!

-

Orbán szerint királyok vagyunk, s már annyi a pénzünk, hogy külföldre is jut

Orbán szerint királyok vagyunk, s már annyi a pénzünk, hogy külföldre is jut

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

guma 2016.03.07. 06:48:50

www.atv.hu/belfold/20160305-suranyi-meltatlan-es-szomoru-ami-az-mnb-korul-tortenik

guma 2016.03.07. 06:55:59

index.hu/gazdasag/bankesbiztositas/2016/03/02/fizetes_mnb_matolcsy_simor_orban_osszehasonlitas/