... amíg nem tudnak olyan költségvetést készíteni amely nem negatív és amely egy fillérrel több felhasználást sem tesz lehetővé, mint ami a bevétel. Szerintem ezek az emberek akik politikából élnek igen jól, nem érdemelnek az ország helyzete miatt semmi plusz járandóságot, míg ki nem javítják munkájuk eredményét. Én egy háziasszony vagyok, pont ezért szembetűnő ez a felelőtlenség amivel a közpénzben dagonyáztak és jó módukban azt sem tudják milyen egyéni kívánságukat valósítsák meg, miközben, értéket meg elfelejtenek teremteni... Neked van véleményed erről? Nem kellene egy népszavazással korlátozni mohóságukat? Nézz csak rá az ábrákra, majd lehet gondolkozni, hogy te mit tehetsz, hogy ezt a folyamatot leállítsd...

Van még esély az államadósságunk csökkentésére?

A politikusaink egy része kárörvendve mutogat a másikra, amikor emelkedik az államadósság, míg a kormánypártok hősi eposzokba foglalnak minden tizedszázaléknyi csökkenést. A tavaly év végi 79,4 százalékról egészen 85,1-ig emelkedett a GDP-arányos mutató, ami nincs is igazán messze a történelmi csúcsától. Az adóssághegyek legdühítőbb ismérve, hogy nem éppen könnyű leépíteni őket, ugyanakkor az adósságráták hullámzása furcsább, mint gondolnánk - különösen itthon. Ezt a jelenséget ugyanis nem pusztán a magyar adósságfinanszírozás szezonalitása okozza, hanem egyéb kisebb-nagyobb trükkök is, amik bevetésével az év végi pillanatfelvételt lehet kozmetikázni. Számításaink szerint, ha jól alakul az idei növekedés és nem gyengül hevesen tovább a forint, akkor nem is annyira lehetetlen feladat elérni egy szerény adósságcsökkenést, noha mi még a tavalyi fél százalékpontos csökkenésnél is kevesebbet vártunk el az alábbi cikkben.

Mit lehet egy ekkora adósságheggyel kezdeni?

Rendkívül átpolitizálttá vált a magyar államadósság kérdése, az ellenzék minden emelkedést mutató negyedéves számra ugrik, a szélsőjobb "újratárgyaltatná" az egészet, míg a kormánypárt azt akarja elmondani magáról, hogy itt igenis csökkenésről van szó. Ideje hát rendbe tenni a dolgokat és a szavak mögötti számokra tekinteni:  Mit látunk?

Mit látunk?

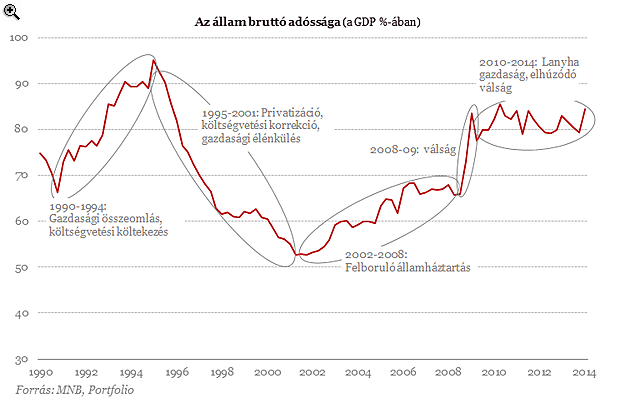

- A második negyedév végén 85,1 százalékos volt a GDP-arányos államadósság, aminél magasabban utoljára csak négy éve járt a mutató (az emlékezetes Kósa és Szijjártó megszólalások után, amire a forint látványosan gyengült)

- Tavaly év végén még 79,4 százalékon álltunk

- Az elmúlt négy évben lényegében folyamatosan 80-85 százalék között ingadozott a mutató

- Erre a szintre 2008-at követően kerültünk, amikor a válság miatt óriásit ugrott a GDP-arányos államadósság

- Ebben a közvéleménnyel szemben nem az IMF-hitel, vagy a devizatartalékok feltöltése állt, hanem a pénzügyi válság okozta GDP-visszaesés, a költségvetési félrecsúszások, a forintgyengülés és a kincstári egységes számlának (kesz) a magasabb szintre való emelése.

Ahhoz, hogy éves összevetésben csökkenőnek nevezhessük az államadósságot arra van tehát szükség, hogy 79,4 százalék alá kerüljünk a december 31-i pillanatfelvétel szerint. Ez esetben pedig a pillanatfelvételen van a hangsúly, ami kisebb-nagyobb trükkök bevetésére ad lehetőséget az állam számára, hogy kozmetikázza a számokat. Az idei év nagy kihívása viszont az lesz, hogy ezen trükkök egy részét már tavaly év végén is bevetették, ami miatt egyre nagyobb erőfeszítést igényel a kormány részéről, hogy csökkenő pályát mutasson fel. Abba pedig most bele sem megyünk, hogy mekkora csökkenés mellett nevezhetjük valóban csökkenő pályának azt, amit látunk: 2012-ről 2013-ra például pusztán fél százalékponttal jött lejjebb a ráta. Mi az alábbiakban tehát csak azt vizsgáljuk, hogy mikre van szükség ahhoz, hogy a kormány éppen csökkenőnek nevezhesse év végén Magyarország adósságát, ugyanis jól láthatóan az sem lesz könnyű.

A modellünkben ezen kívül szerintünk igen optimista feltételezésekkel éltünk. Úgy számoltunk, hogy az éves átlagos reálnövekedés 3,2 százalék lehet, míg a GDP-deflátor 2,5 százalék. Ez utóbbi meglepőnek tűnhet amellett, hogy nulla százalék közeli inflációt mutat jelenleg a fogyasztói árindexünk, de nem mehetünk el amellett a tény mellett, hogy az első negyedévben 3,6 százalék volt a GDP-deflátor (7,1 százalékos folyó áron számított növekedés mellett 3,5 százalékos reál-növekedés volt).

Az adósságon belüli forint-deviza arány 2013 év végén 40,5 százalék volt, míg az MNB középárfolyama december 31-én 296,9-es forintot mutatott az euróval szemben. Az államadósságon belüli forint-deviza arány a forintgyengülés okozta adósságnövekmény kiszámítása szempontjából fontos, mi pedig 296 és 324 között végeztünk érzékenységvizsgálatot.

A második negyedév végén Magyarország bruttó adóssága 25 432 milliárd forint volt, éppen a GDP 85,1 százaléka, ekkor pedig a forint 310,19-es árfolyamot mutatott az euróval szemben. Ha a forint árfolyamát változatlannak feltételezzük (vagyis a jelenlegi állapotok szerint 3 forintos erősödést várunk az év végére) akkor számításaink szerint - az általunk becsült nominális növekedés mellett -, 1040 milliárdos bruttó állománycsökkenésre van szükség a második fél évben, hogy elérjük a 79,3 százalékos adósságrátát. Ez ránézésre igen nagy számnak tűnhet, de érdemes először áttekinteni a tényezőket és a bevethető "trükkök" armadáját.

Először is fontos megjegyezni, hogy az államadósság szintje természetes módon fluktuál, hiszen a magyar költségvetés orrnehéz, ami azt jelenti, hogy a hiány nagy részét az év első felében kell megfinanszíroznia az adósságkezelőnek állampapírok pozitív nettó kibocsátásával. Ebből következően az évközi negyedéves emelkedések (vagy éppen csökkenések a második negyedévben) nem feltétlenül mérvadóak az adósság valós tendenciájával kapcsolatban, az erre ugró politikusok efelett vagy szemet hunynak, vagy még inkább maguk sem értik. Ezen sajátosságból és adósságunk lejárati szerkezetéből tehát természetes módon is következhet, hogy az év vége felé csökkeni fog az adósságrátánk, de ez még nem minden.

Ezek a "régi trükkök"

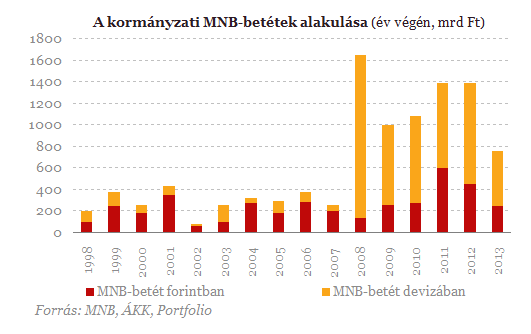

Bruttó adósságról lévén szó, az állam trükközhet azzal, hogy a kincstári egységes számláján lévő pénzt erősen leapasztja az év végére, hogy annyival is kevesebb adósságot kelljen kimutatnia. (Vagyis a lejáró adósságot nem új állampapírok kibocsátásán keresztül, hanem a likvid források csökkenése révén finanszírozza.) A magyar állam a válságot követően kénytelen volt jóval több likvid forrást tartani a számláján, mint korábban, hogy ezzel biztosítsa magát az állampapírpiac esetleges problémái ellen, vagyis bajban is törlessze a lejáró adósságait. (Nem is olyan régen, 2011-ben fagyott be legutóbb a magyar kötvénypiac.) Talán meglepő, de a magasabb likvidforrás-igény önmagában 3-4 százalékponttal magasabb adósságrátát eredményezett a válságot követően.  Persze nincs igazi szabály arra, hogy mi az ideális kesz-állomány, és az is érthető, hogy év végére az természetes módon apad - de mindezekkel együtt szerintünk kilóg a lóláb. Az adósságkezelő ugyanis a tavaly év végi apasztást követően őrült tempóban töltötte vissza az állam zsebeit, egyáltalán nem ritkán a maximálisan megengedett, 50 százalékos ráemelésekkel vonva be forrást az aukcióin. A tavaly év végi 752 milliárdos kesz-állomány egy negyedév alatt 1787-re ugrott.

Persze nincs igazi szabály arra, hogy mi az ideális kesz-állomány, és az is érthető, hogy év végére az természetes módon apad - de mindezekkel együtt szerintünk kilóg a lóláb. Az adósságkezelő ugyanis a tavaly év végi apasztást követően őrült tempóban töltötte vissza az állam zsebeit, egyáltalán nem ritkán a maximálisan megengedett, 50 százalékos ráemelésekkel vonva be forrást az aukcióin. A tavaly év végi 752 milliárdos kesz-állomány egy negyedév alatt 1787-re ugrott.

Ezzel a trükkel az egyetlen probléma az, hogy éveken átnyúló adósságcsökkenést nem lehet vele elérni. A mostani 85 százalékos szintről lejjebb tudják hozni a rátát így, de mivel már 2013 végén is jól láthatóan éltek a kesz-állomány adósságállományt csökkentő hatásával, ezért újabb igazi adósságcsökkentés ebből nem nagyon lesz.

Ugyanez igaz a forint árfolyamával való trükközésre is, melyről egyes elemzők úgy tartják, hogy túl gyanúsan erősödött tavaly év végén. Technikailag egyáltalán nem volna nehéz egy napon az MNB középárfolyamának meghatározása előtt kedvező irányba elmozdítani a forint spot piacát, hiszen annak napi forgalma közel sem akkora, hogy az MNB a devizatartalékaival ne tudná azt befolyásolni. Ezekben a trükkökben az a közös, hogy ha nem követi el az állam őket a következő évben, akkor az adósság emelkedik, ha ugyanolyan mértékben él vele, akkor nincs hatása, és csak ha még erősebben apasztja keszt, illetve erősíti a forintot, akkor van adósságcsökkentő hatása. Ám ezeknek a trükköknek nyilván van határa.

A probléma nem is az, hogy ne tudnánk elképzelni ilyen csúnya kormányzati befolyást, hanem inkább annak értelmetlensége. Hiszen az éves tendenciára való hatáshoz, folyamatosan erősebb árfolyamra kéne "beállítani" a forintot, mint a megelőző év végi, ez pedig egy olyan gyengülő trend esetében, mint amit a forintnál látunk évek óta, igen hamar fenntarthatatlan taktikának bizonyulna. A jelenség ettől függetlenül nem kizárható, úgyhogy érdemes lesz most is figyelni, hogy miként viselkedik a piac az év végéhez közeledve.

A lényeg az év végi pillanatfelvétel

A harmadik régi trükk abból áll, hogy az év vége előtt bizonyos szereplők egy időre úgy döntenek, hogy visszaadják a náluk lévő állampapírokat (az ÁKK által visszavásárlás történik), így az adósságállomány ismét csökkenhet egy pillanatfelvétel erejéig, majd az illető azt visszaveszi és minden megy tovább.

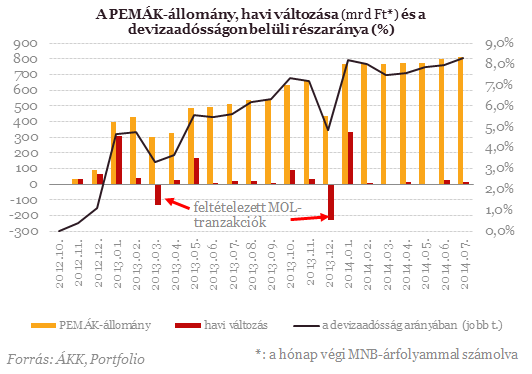

A Portfolio becslése szerint - a tavaly decemberi és idén januári állományi változások alapján - a Mol-nál lévő PEMÁK állomány mintegy 1 milliárd euró, azaz kb. 300 milliárd forintnyi lehet, és amennyiben ezt a teljes állományt most év végén akár csak napokra visszaadná az államnak az olajtársaság, akkor azzal az év végi kimutatott adósságráta mintegy 1 százalékponttal is faragható lenne. Mindez nem is volna újdonság, hiszen ahogy korábban írtunk már róla, szerintünk pontosan ezt a trükköt alkalmazták tavaly is.  Így tehát ez esetben is olyan akcióról van szó, ami nem hoz igazi adósságcsökkenést, és az éveken átnyúló tendenciára sem hatunk vele. Csakhogy mivel egyszer már kozmetikázott vele az állam, ezért azt feltételezhetjük, hogy most is élni fog vele, nehogy nehezítse a saját helyzetét (ugyanez igaz lehet a többi trükkre is).

Így tehát ez esetben is olyan akcióról van szó, ami nem hoz igazi adósságcsökkenést, és az éveken átnyúló tendenciára sem hatunk vele. Csakhogy mivel egyszer már kozmetikázott vele az állam, ezért azt feltételezhetjük, hogy most is élni fog vele, nehogy nehezítse a saját helyzetét (ugyanez igaz lehet a többi trükkre is).

Ezen kisebb-nagyobb trükkökre adódik még az az igen erős tényező is, hogy jelentős visszafizetések lesznek az év második felében: csak a devizaadósság 1400 milliárd forinttal csökkenhet. Ebben pedig igen jelentős szerepet játszhat az, hogy az állam előtörleszti az önkormányzatoktól átvállalt devizaadósságát, ami 403,6 milliárd forintot tett ki. Ezen törlesztések forrása nem új devizakibocsátás lesz, hanem a szép magasra hízott kesz-állomány apasztása.

A csökkentés ellen hat ugyanakkor az a tény, hogy az Államadósság Kezelő Központ 2014. szeptember-novemberre vonatkozó - forint alapú - kibocsátási tervében összesen 1855 milliárdnyi forrásbevonás szerepel 1550 milliárd forintnyi lejárattal szemben. Ez tehát kissé nehezíti a helyzetet, de közel sem annyira hogy a fentebb felsorolt tényezők és trükkök mellett ellehetetlenítse az 1000-1100 milliárdos féléves állománycsökkentést, és az által az adósságcsökkentés (egyébként minimális) kimutatását.

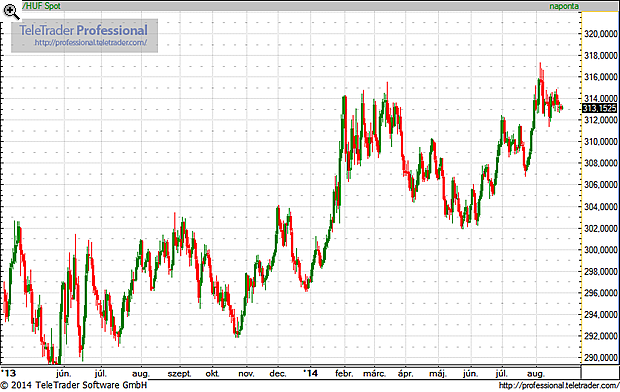

Egyetlen bökkenő maradt: a forint. A magyar államadósságnak ugyanis jelenleg nagyjából a 40 százaléka euróban van számon tartva, aminek az értéke így a forintárfolyammal együtt ingadozik (a más devizában denominált devizakötvényekből bejövő pénzeket meghatározott szabályok szerint euróra swapolja az ÁKK, hogy ne fusson többféle árfolyamkockázatot). A számításaink szerint ebből az követekezik, hogy 1 forintnyi gyengülés nagyjából 0,1 százalékponttal emeli meg a GDP-arányos államadóságunkat. Számszerűleg ez forintonként plusz 33,8 milliárdos többletterhet jelent, amit le kell dolgoznia az államnak, hogy kijöjjön legalább a 79,3 százalékos ráta.

Mindez azt eredményezi, hogyha például a most látott 313-as forintárfolyam maradna év végéig, akkor közel 100 milliárd forinttal többet kellene "ledolgoznia" az államnak az elkövetkező fél évben, hogy csökkenő adósságot mutasson fel.

A forint kegyelmére vagyunk bízva  Összességében azt mondhatjuk, hogy egyáltalán nem tűnik elérhetetlennek az, hogy valamilyen minimális adósságcsökkentést mutasson fel a kormány az év végére. Az olyan régi-új trükkökkel, mint a Mol-pakett csere-beréje rögtön 300 milliárd forintos csökkenés érhető el. Az ÁKK tervei szerint a devizaalapú adósság csökkentésére koncentrálunk majd, és a 400 milliárdot kitevő önkormányzati devizahiteleket előtörlesztjük, ami igen nagy lépés. A természetes módon lejáró 2 milliárd eurós európai bizottsági tartozásunkkal együtt az év második felében a lejáró és újonnan felvett hitelek egyenlegével már masszívan nettó negatív kibocsátásról beszélhetünk.

Összességében azt mondhatjuk, hogy egyáltalán nem tűnik elérhetetlennek az, hogy valamilyen minimális adósságcsökkentést mutasson fel a kormány az év végére. Az olyan régi-új trükkökkel, mint a Mol-pakett csere-beréje rögtön 300 milliárd forintos csökkenés érhető el. Az ÁKK tervei szerint a devizaalapú adósság csökkentésére koncentrálunk majd, és a 400 milliárdot kitevő önkormányzati devizahiteleket előtörlesztjük, ami igen nagy lépés. A természetes módon lejáró 2 milliárd eurós európai bizottsági tartozásunkkal együtt az év második felében a lejáró és újonnan felvett hitelek egyenlegével már masszívan nettó negatív kibocsátásról beszélhetünk.

A mérleget viszont bizonytalanná teszi a forint árfolyama, ami egyelőre jóval gyengébb szinten tartózkodik, mint tavaly év végén, sőt júniushoz képest is 3 forintot gyengültünk. Számításaink szerint, ha a jelenlegi árfolyam marad év végére, akkor 1135 milliárddal kell csökkennie a bruttó adósságállománynak fél év alatt, hogy csökkenő adósságpályát láthassunk. Amennyiben a forint 324-ig, a mindenkori mélypontjáig gyengülne december 31-re, akkor ez a szám közel 1500 milliárdra módosulna, ami már igen kényelmetlenül nagy szám volna.

A konklúziónk szerint tehát nem lehetetlen a cél, ha jól megy a gazdaság és nem tesz keresztbe a forint. Persze érdemi csökkenésről vagy a 60 százalékos adósságráta jövőbeli eléréséről egyelőre még beszélni is fölösleges.

http://www.portfolio.hu/gazdasag/akk/van_meg_esely_az_allamadossagunk_csokkentesere.1.202885.html?utm_source=index_main&utm_medium=portfolio_box&utm_campaign=portfoliobox

{kind=link}